Handel & Consumer Relations

„Spielzeit by Thalia“: Neues Spielwaren-Fachgeschäft eröffnet in Stadthagen

04.05.2026 | Neues Kapitel für den Spielwarenhandel in Stadthagen: Am Samstag, 2. Mai 2026, hat Thalia mit „Spielzeit by Thalia“ ein neues Spielwarenfachgeschäft in der niedersächsischen Kleinstadt nahe Minden eröffnet. Zuvor war das Geschäft unter dem Namen „Spielmit“ bei den Stadthägern bekannt, mit der Übernahme sichert Thalia die Nahversorgung vor Ort. Alle Mitarbeitenden des ehemaligen Spielwarenfachgeschäfts sind auch nach der Übernahme vor Ort beschäftigt. Auf 240 qm Verkaufsfläche bietet „Spielzeit by Thalia“ an der Obernstraße 43 ein einzigartiges Ambiente, ein umfangreiches Sortiment an Spielen und Spielwaren sowie Geschenk- und Dekoartikeln. Zudem sind Veranstaltungen und Aktionen für die ganze Familie geplant.

„Wir freuen uns, dass wir die Kundinnen und Kunden nun an altbekannter Adresse, aber in neuem und modernem Gewand als ‚Spielzeit by Thalia‘ begrüßen dürfen“, so Sebastian Peters, Bereichsleiter bei der Thalia Spielwaren GmbH. So zeigt sich das Spielwarengeschäft ab sofort im modernen „Spielzeit by Thalia“-Look – warme Materialen, angenehme Farben und liebevoll gestaltete Thementische schaffen eine Atmosphäre zum Wohlfühlen, spielerische Elemente laden zum Ausprobieren ein und machen den Einkauf zu einem Abenteuer für Groß und Klein.

Thalia setzt für einen besonders angenehmen Einkauf auch auf die in den Buchhandlungen bereits etablierten Omnichannel-Services: Mit Click & Collect, Scan & Go, Self-Checkout-Kassen, virtueller Regalverlängerung und digitalen Beratungstools wird das Einkaufen vor Ort so bequem wie möglich gestaltet.

Das erfahrene Team des ehemaligen Spielwarenfachgeschäfts „Spielmit“ ist auch im neuen Geschäft mit kompetenter Beratung für die Kundschaft da. Die Leitung des Spielwarenfachgeschäfts hat Nadin Berndt inne, die sich freut, nun endlich das neue Geschäft zeigen zu können. Das Sortiment reicht vom hochwertigen Marken-Spielzeug für alle Altersgruppen über Babyartikel, Outdoor-Produkten und Gesellschaftsspielen bis hin zu Geschenkideen und saisonalen Themenwelten. „Besonderes Highlight für alle Geburtstagskinder ist unsere Wunschkiste zum selbst zusammenstellen. Generell halten wir gerade für die Geburtstagskinder einige tolle Überraschungen bereit“, verrät Nadin Berndt.

Zur Neueröffnung: Buntes Programm für die ganze Familie

Am 2. Mai feierte „Spielzeit by Thalia“ in Stadthagen mit allen Kundinnen und Kunden große Neueröffnung mit spannendes Mitmachaktionen für Groß und Klein. So konnten Besuchende an der Button-Maschine einen Button zum Anpinnen mit ihrer Lieblingsfigur erstellen lassen und beim Spieletasting verschiedene Spiele – sowohl Neuheiten als auch Klassiker – ausprobieren. Das Highlight für Kinder: Der Thalia Buchstabentiger Thalino war zu Gast und sorgte für jede Menge Spaß und lustige Fotomotive. Im ganzen Monat Mai können sich Kundinnen und Kunden auf ein „Blind Date mit einem Spiel“ einlassen. | Thalia

Nonfood-Discounter gewinnen an Bedeutung – vor allem bei Jüngeren

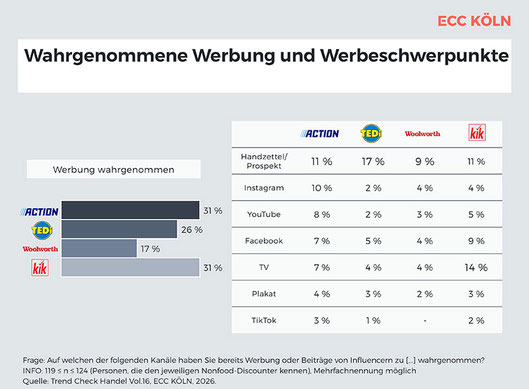

30.04.2026 | Neuer Trend Check Handel beleuchtet Bekanntheit und Nutzung von Nonfood-Discountern und zeigt: Action & Co. sind fest im Alltag vieler Konsument:innen verankert, insbesondere Jüngere kaufen bevorzugt bei TEDi und Action. Werbewahrnehmung insgesamt auf moderatem Niveau. Der wachsende Besuch von Nonfood-Discountern führt in vielen Warengruppen zu Kaufverlagerungen zulasten des Fachhandels, während die Anbieter selbst zunehmend durch Asia Plattformen wie Temu und Co. unter Wettbewerbsdruck geraten.

Welche Rolle spielen Nonfood-Discounter im Einkaufsprozess der Verbraucher:innen? Dieser Frage geht der aktuelle Trend Check Handel des ECC KÖLN nach. Die Ergebnisse zeigen: Die Bekanntheit und Reichweite der Anbieter ist insgesamt hoch und Nonfood-Discounter sind fest im Alltag vieler Konsument:innen verankert. Rund 23 Prozent der Konsument:innen geben an, in den vergangenen zwei Jahren vermehrt bei Nonfood-Discountern eingekauft zu haben. Besonders deutlich zeigt sich dieser Trend bei den 18- bis 29-Jährigen: 45 Prozent dieser Zielgruppe zog es in den letzten zwei Jahren zunehmend zu den preisorientierten Anbietern. Zwar ist auch die Kaufrate insgesamt relativ hoch, doch das Potenzial ist noch nicht ausgeschöpft: Mehr als ein Viertel der bisherigen Nicht-Käufer:innen (27 %) kann sich vorstellen, künftig bei Nonfood-Discountern einzukaufen.

Nutzungsunterschiede zwischen den Anbietern je nach Altersgruppe

Ein Blick auf die einzelnen Anbieter zeigt: Zwar ist die Bekanntheit insgesamt hoch, die Nutzungsraten unterscheiden sich jedoch deutlich. KiK erreicht mit 95 Prozent die höchste Bekanntheit (Jüngere: 80 %), gefolgt von TEDi und Woolworth. Bereits 65 Prozent der Konsument:innen haben bei KiK und TEDi eingekauft. Besonders die jüngere Zielgruppe nutzt vor allem TEDi und Action (je 64 Prozent), während Woolworth und KiK in dieser Zielgruppe an Reichweite verlieren. Produktseitig dominieren Dekoartikel (57 %), Schreib- und Spielwaren (54 %) sowie Haushaltswaren (44 %). Jüngere Käufer:innen greifen zudem überdurchschnittlich häufig zu DIY-Produkten (57 %).

Werbewahrnehmung von Nonfood-Discountern auf moderatem Niveau

Die Werbung von Nonfood-Discountern erreicht einen spürbaren Teil der Konsument:innen: So hat knapp jede:r Dritte (31 %) bereits Werbung von Action und KiK wahrgenommen, bei TEDi liegt der Wert bei 26 Prozent und bei Woolworth bei 17 Prozent. Der klassische Handzettel erzielt bei TEDi mit 17 Prozent noch die höchste Aufmerksamkeit, während KiK vor allem durch TV-Werbung (14 %) auffällt. Action erreicht Konsument:innen vergleichsweise stärker über Social Media, insbesondere über Instagram (10 %) und YouTube (8 %). Andere Nonfood-Anbieter erzielen über soziale Netzwerke bislang deutlich geringere Reichweiten.

Kaufverschiebungen verändern den Wettbewerb

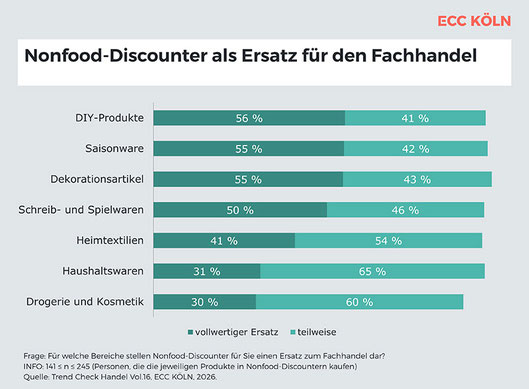

Der steigende Besuch von Nonfood-Discountern wirkt sich spürbar auf andere Einkaufsorte aus. 38 Prozent der Konsument:innen geben an, dass der Einkauf im Nonfood-Discounter den Besuch in der Innenstadt ersetzt – bei den Jüngeren sogar 55 Prozent. Auch der Fachhandel gerät zunehmend unter Druck: Vor allem in den Sortimenten DIY, Saisonware, Dekoration sowie Schreib- und Spielwaren verlagern Konsument:innen ihre Einkäufe und Nonfood-Discounter stellen hier oftmals schon einen vollwertigen Ersatz zum Fachhandel dar. Gleichzeitig nimmt der Wettbewerbsdruck auch für die Nonfood-Discounter selbst zu. So geben 23 Prozent der Konsument:innen und 48 Prozent der Jüngeren an, Produkte, die zuvor bei Nonfood-Discountern gekauft wurden, inzwischen verstärkt über Asia-Plattformen wie Temu und Co. zu beziehen. | ECC KÖLN

Konsumklima im Sinkflug

29.04.2026 | Die Verbraucherstimmung gibt infolge des Iran-Kriegs abermals nach: Der Konsumklima-Indikator sinkt den Erwartungen der Verbraucher nach für Mai 2026 nochmals deutlicher als im Vormonat. Er weist nun -33,3 Punkte auf, und ist damit im Vergleich zum Vormonat (revidiert -28,1 Punkte) um weitere 5,2 Punkte

gesunken. Besonders trüben sich die Einkommenserwartungen ein, aber auch die Anschaffungsneigung fällt merklich pessimistischer aus. Die Sparneigung geht indes leicht zurück, bleibt aber auf hohem Niveau. Dies zeigen die aktuellen Ergebnisse des NIM Konsumklimas powered by GfK, das seit Oktober 2023 gemeinsam vom Nürnberg Institut für Marktentscheidungen (NIM), Gründer der GfK und NIQ/GfK herausgegeben wird.

Einbruch der Einkommenserwartungen

Die Einkommenserwartungen der Verbraucher, die bereits letzten Monat deutlich nachgegeben haben, brechen im April um weitere 18,1 Punkte ein und liegen nun bei -24,4 Punkten. Wie im letzten Monat spielen die abgekühlten Konjunkturerwartungen und die anziehenden Preiserwartungen eine entscheidende Rolle für diese Entwicklung. Eine Langfristanalyse des NIM zeigt: Die Einkommenserwartungen sind eng mit der von den Verbrauchern erwarteten Inflation verknüpft. Effekte zwischen den Inflationserwartungen der Verbraucher und Anschaffungs- bzw. Sparneigung zeigen sich leicht zeitversetzt und fallen geringer aus.1

Anschaffungsneigung sinkt, Sparneigung ist nahezu unverändert

Die Anschaffungsneigung zeigt in diesem Monat einen Rückgang um 3,5 Punkte auf -14,4 Punkte. Dies markiert im längerfristigen Vergleich ein Zwei-Jahres-Tief.

Die Sparneigung, die angibt, ob es die Menschen angesichts der allgemeinen Wirtschaftslage derzeit für ratsam halten, zu sparen, zeigt einen leichten Rückgang und liegt mit einem Minus von 2,4 Punkten auf einem nach wie vor hohen Niveau (16,1 Punkte).

„Die Verbraucherstimmung gibt nochmal deutlicher stärker nach als im Vormonat und liegt nun bei -33,3 Punkten. Dies ist der niedrigste Wert seit Februar 2023“, erklärt Rolf Bürkl, Head of Consumer Climate beim NIM. „Die Einkommenserwartungen brechen infolge der gestiegenen Inflation regelrecht ein. Und vor diesem Hintergrund erachten die Menschen auch den Zeitpunkt für größere Anschaffungen derzeit als weniger günstig.“

Die Inflationsrate ist im März infolge der Verteuerung der Energiepreise durch den Irankrieg von 1,9 Prozent auf 2,7 Prozent gestiegen, wodurch die Verbraucher mehrheitlich erneut mit Preissteigerungen rechnen. Zwar stieg der Indikator zu den Preiserwartungen im April etwas weniger stark als noch im März, wofür die rückläufigen Preise an den Zapfsäulen verantwortlich sein dürften. Dennoch ist das Niveau des Indikators im Vergleich zu Beginn des Jahres erhöht.

Die Konjunkturerwartungen trüben sich erneut ein

Zudem lastet der Iran-Krieg weiter auf den Konjunkturaussichten: Die Befragten schätzen die Entwicklung der deutschen Wirtschaft in den kommenden 12 Monaten weniger positiv ein als im Vormonat. Der Indikator verliert erneut 6,8 Zähler und fällt auf -13,7 Punkte. Dies ist ein ähnliches Niveau wie im April 2022 zu Beginn des Ukraine-Kriegs.

Hier verstärkt sich die Sorge der Verbraucher, dass der vorsichtige Aufschwung der deutschen Wirtschaft einen ernsthaften Dämpfer erhalten könnte, vor allem dann, wenn der Konflikt weiter anhält und Maßnahmen der Regierung keine Wirkung zeigen. | NIQ

HDE-Umfrage zur Ausbildung im Einzelhandel: Strukturelle Defizite gefährden Fachkräftenachwuchs

29.04.2026 | Der Einzelhandel bleibt eine der ausbildungsstärksten Branchen in Deutschland. Eine vom Handelsverband Deutschland (HDE) durchgeführte Umfrage zeigt aber, dass die praktische Umsetzung zunehmend unter Druck gerät – weniger wegen fehlender Ausbildungsbereitschaft, sondern aufgrund wachsender struktureller Belastungen und immer schwieriger werdender Rahmenbedingungen.

Ein zentrales Ergebnis der Befragung: Ausbildung ist in den Unternehmen fest verankert und wird breit anerkannt. Über 90 Prozent der befragten Betriebe stimmen der Aussage zu, dass Ausbildung für die eigene Nachwuchssicherung unverzichtbar ist und zugleich ein wichtiger Bestandteil der gesellschaftlichen Verantwortung darstellt. Allerdings berichten 63 Prozent von Problemen bei der Gewinnung geeigneter Auszubildender. „Ausbildung scheitert damit weniger am fehlenden Willen, sondern zunehmend an einem strukturellen Mangel an geeigneten und passenden Bewerberinnen und Bewerbern. Entsprechend groß ist die Lücke zwischen angebotenen Ausbildungsplätzen und tatsächlicher Besetzung: Nur gut ein Viertel der befragten Betriebe konnte im Ausbildungsjahr 2025 alle angebotenen Ausbildungsplätze besetzen, während mehr als ein Drittel keinen einzigen Ausbildungsplatz vergeben konnte, trotz bestehender Ausbildungsbereitschaft“, erklärt HDE-Hauptgeschäftsführer Stefan Genth.

Zudem zeigt sich die Mehrheit der befragten Unternehmen mit der Qualität der Bewerbungen unzufrieden oder nur eingeschränkt zufrieden. Das verweist auf ein strukturelles Passungsproblem am Übergang von der Schule in die Ausbildung. Aus Sicht der befragten Unternehmen zeigen sich bei Bewerberinnen und Bewerbern häufiger Defizite bei grundlegenden Kompetenzen, die für einen erfolgreichen Einstieg in die Ausbildung relevant sind. Auch die berufliche Orientierung sowie realistische Vorstellungen vom Ausbildungsberuf sind oft nicht ausreichend ausgeprägt. Entsprechend werden unzureichende schulische Qualifikation und falsche Erwartungen an den Beruf als die mit Abstand größten Hemmnisse bei der Besetzung von Ausbildungsstellen genannt, deutlich vor Kosten- oder Konjunkturfaktoren.

Die Einzelhandelsbranche erbringt darüber hinaus eine große Integrationsleistung, denn fast jedes fünfte befragte Unternehmen (18,5 Prozent) spricht gezielt junge Menschen mit Migrationshintergrund an, um sie für eine Ausbildung zu gewinnen.

Die Umfrage zeigt auch: Übernahme gelingt dort, wo Ausbildung stabil, passungsfähig und durchgängig umsetzbar ist – sie scheitert dort, wo Bewerberqualität, Abbrüche und wirtschaftliche Unsicherheit zunehmen. „Die Ergebnisse widersprechen damit dem häufigen Vorwurf, der Einzelhandel nutze Ausbildung opportunistisch. Vielmehr zeigen sie, dass Übernahmebereitschaft eng an funktionierende Ausbildung gekoppelt ist“, so Genth. | HDE

bevh und Nexi legen „Trending Topics 2026“ vor: KI-Boom, Zurückhaltung beim Digitalen Euro

28.04.2026 | Der deutsche E-Commerce setzt im Jahr 2026 konsequent auf technologische Evolution statt auf Experimente. Laut dem aktuell veröffentlichten Report „Trending Topics 2026“, den der Bundesverband E-Commerce und Versandhandel e.V. (bevh) gemeinsam mit dem PayTech-Anbieter Nexi erstellt hat, haben KI-Agenten im Kundenservice die oberste Investitionspriorität der befragten Unternehmen. Agentic AI und Generative KI werden dabei zunehmend als Bausteine einer geschäftskritischen Infrastruktur verstanden – nicht mehr als Experimentierfeld.

KI-Agenten im Kundenservice: Investitionsschwerpunkt Nummer eins

Die Umfrage unter den bevh-Mitgliedern zeigt: KI-Anwendungen, die direkt im Kundenkontakt ansetzen, stehen ganz oben auf der Agenda. Eine deutliche Mehrheit der Unternehmen stuft KI-Agenten im Kundenservice als relevantes Thema ein und stellt dafür bereits Budget bereit – sei es als Investitionsschwerpunkt oder als fester Bestandteil des laufenden Budgets. Hinzu kommt eine hohe Bereitschaft, in Generative KI und Agentic AI zu investieren, um Produkt- und Serviceangebote zu optimieren.

Christoph Wenk-Fischer, Hauptgeschäftsführer des bevh, ordnet die Ergebnisse ein: „Unsere Mitglieder gehen beim Thema Künstliche Intelligenz rational und unaufgeregt vor. Entscheidend ist, wo KI konkret hilft, Kundenerwartungen zu erfüllen und Prozesse zu optimieren. Dass KI-Agenten im Kundenservice ganz oben auf der Investitionsliste stehen, zeigt: Der Handel setzt neue Technologien dort ein, wo sie unmittelbar die Kundinnen und Kunde erreichen – zunehmend auch mit agentischen KI-Ansätzen, die schrittweise durch Auswahl, Bezahlung und Fulfilment begleiten.“

Aus Sicht des Kooperationspartners Nexi ist dieser Fokus folgerichtig. Thomas Spreitzer, CEO Nexi DACH, dazu: „Wer heute Kundenservice-Prozesse und Checkout-Strecken plant, denkt KI nicht mehr als Add-on, sondern als integralen Bestandteil der Customer Journey und der dahinterliegenden Prozesse. Den Wunsch nach Vereinfachung, schnellen Reaktions- und Bearbeitungszeiten sowie ganzheitlicher Erfassung von Kundeninteraktionen und individuellen Adaptionen sehen wir entlang des gesamten Omnichannels und der dahinterliegenden Prozesse im Handel.“

Zahlungsverkehr: Wero auf der Roadmap, Digitaler Euro bleibt Zukunftsthema

Beim Thema Payment zeichnet die Befragung ein differenziertes Bild. Das neue europäische Zahlverfahren Wero taucht bei vielen Unternehmen auf der Roadmap auf: Ein Teil der Händler prüft aktuell die Integration, andere planen sie konkret oder haben entsprechende Projekte bereits angestoßen.

Deutlich zurückhaltender fällt die Einschätzung beim Digitalen Euro und der EUDI-Wallet aus. Hier dominiert die Haltung „Abwarten und Beobachten“: Nur kleine Minderheiten sehen kurzfristig hohe Relevanz oder stellen dedizierte Projektbudgets bereit. „Infrastrukturprojekte wie der Digitale Euro oder die EUDI-Wallet werden aufmerksam verfolgt, aber noch nicht flächendeckend operativ eingeplant“, erläutert Spreitzer. „Händler warten auf klare regulatorische Rahmenbedingungen, konkrete Use Cases und einen eindeutig erkennbaren Mehrwert für Alltagsszenarien im Checkout.“

Pragmatismus statt Hype: Investitionen gegen Fachkräftemangel und für stabile Margen

Über KI und Payment hinaus zeigt der Report eine klare Leitlinie: Pragmatismus schlägt Hype. Im Mittelpunkt stehen Maßnahmen, die unmittelbar auf Conversion, Margen und Kundenerlebnis einzahlen. Hohe Priorität haben die Personalisierung von Werbeangeboten sowie die Optimierung von Retourenprozessen – Bereiche, in denen Effizienzgewinne und Kostenvorteile schnell sichtbar werden.

Parallel dazu bleibt Recruiting ein zentrales Thema. Die Gewinnung und Ausbildung von Fachkräften wird von der Mehrheit der Unternehmen als relevant bewertet. Gleichzeitig gewinnen KI-gestützte Einkaufsassistenten im Onlineshop und automatisierte Kundenkommunikation an Bedeutung. „Die Kombination aus Fachkräftemangel und wachsender Prozesskomplexität erklärt, warum KI-basierte Anwendungen gerade jetzt in den Vordergrund rücken“, so Spreitzer. „Händler suchen nach Wegen, ihre Teams zu entlasten und gleichzeitig Servicequalität und Conversion hochzuhalten – KI-gestützte Kundenkommunikation und optimierte Zahlungsprozesse greifen dabei zunehmend ineinander.“

Radikale Automatisierung, etwa durch Roboter in der Logistik, wird zwar als wichtiges Zukunftsthema angesehen, steht aktuell jedoch seltener im Mittelpunkt der Budgetplanung. Viele Unternehmen priorisieren zunächst Verbesserungen, die näher am Kunden und an der Profitabilität des Geschäfts ansetzen.

Hintergrund zum Report „Trending Topics 2026“

Für den Report wurden Unternehmen aus dem Mitgliederkreis des bevh befragt. Die Teilnehmerstruktur spiegelt das Rückgrat des deutschen Onlinehandels wider: Rund 54 Prozent der befragten Unternehmen erwirtschaften einen Jahresumsatz von mehr als 50 Millionen Euro. Mit einem Fokus auf B2C- und gemischte Geschäftsmodelle (80,3 Prozent) liefert die Umfrage ein aussagekräftiges Bild der Investitionsschwerpunkte im deutschen Digitalhandel.

Die Entwicklung der Befragung erfolgte in Zusammenarbeit mit Althaller Communication, München. Nexi hat die Ergebnisse aus Payment-Perspektive ausgewertet und in die Aufbereitung des Reports eingebracht. | bevh

Aktuelle Studie: Unfairer Wettbewerb mit Temu und Shein kostet deutsche Wirtschaft 2,4 Milliarden Euro im Jahr

23.04.2026 | Die Online-Plattformen und Händler Temu und Shein liefern täglich 460.000 Pakete nach Deutschland, EU-weit sind es zwölf Millionen Pakete pro Tag (2025). Das Problem dabei: Die beiden Unternehmen verstoßen gegen zahlreiche EU-Regeln. Am Ende steht damit ein unfairer Wettbewerb, gegen den Händler aus der EU keine Chance haben.

Dadurch gehen laut aktueller IW-Studie im Auftrag des Handelsverbandes Deutschland (HDE) der deutschen Wirtschaft jährlich 2,4 Milliarden Euro Wertschöpfung verloren, davon 1,3 Milliarden Euro allein im Einzelhandel.

„Die Lage ist eindeutig. Die Politik hat bei dem Thema trotz großer Versprechungen noch immer nicht geliefert. Temu und Shein halten sich oft nicht an die rechtlichen und regulatorischen Vorgaben, liefern unsichere Ware in unseren Markt, die mitunter gesundheitsgefährdend ist, und bringen viele heimische Händler an den Rand des Ruins. Denn anders als Temu und Shein werden die hiesigen Händler streng kontrolliert und halten sich an alle Gesetze und Steuersätze“, so HDE-Präsident Alexander von Preen. Die Missstände hinterlassen deutliche Spuren: Insgesamt entgehen Bund, Ländern und Kommunen durch Temu und Shein nach der aktuellen Studie 429 Millionen Euro Steuereinnahmen pro Jahr. Darüber hinaus fallen durch den unfairen Wettbewerb über 40.000 Arbeitsplätze in Deutschland weg, davon 28.300 Arbeitsplätze allein im Einzelhandel.

„Die aktuellen Daten machen die Dramatik der Lage deutlich: Die massenhaften Regelverstöße von Temu und Shein schädigen den Einzelhandel und die gesamte deutsche Wirtschaft in großem Umfang. Wenn die Politik nach Jahren des Zuschauens hier nicht endlich massiv und spürbar tätig wird, dann sehe ich schwarz für den Standort Deutschland. Wenn sonst nichts hilft, muss bei solch massiven Regelverstößen der Stecker gezogen werden. Wettbewerb ist gut, aber er muss fair sein“, so von Preen weiter. Zudem fordert der HDE den Zoll auf, ähnlich wie in Frankreich bei der Einfuhr der Pakete mit massiven Schwerpunktkontrollen deutliche Signale zu setzen und den Kontrolldruck zu erhöhen. Darüber hinaus erneuert der Verband seine Forderung, dass jeder Händler und jede Plattform aus Drittstaaten einen solventen und in der Praxis erreichbaren Repräsentanten innerhalb der EU haben muss, damit bei Verstößen Sanktionen durchgesetzt und rechtskonformes Verhalten sichergestellt werden kann.

Die repräsentative IW-Studie im Auftrag des HDE wurde unter 4.000 Befragten im Alter von 16-69 Jahren durchgeführt. Der Zeitraum der Bevölkerungsbefragung lag im Februar 2026. | HDE

Zwischen Offenheit und Skepsis: Hyperpersonalisierung braucht Kontext, Vertrauen und Mehrwert

22.04.2026 | Neue Studie von ECC KÖLN in Zusammenarbeit mit Capgemini und Salesforce zeigt ambivalentes Bild bei hyperpersonalisiertem Marketing. Personalisierung überzeugt, wenn sie relevant ist – zu viel Nähe schreckt ab. Individuelle Angebote besonders in den Bereichen Streaming, Online Shopping und Reisen gefragt. KI gilt als zentraler Hebel für wirksamere (Hyper )Personalisierung.

Konsument:innen stehen heute unter massivem Informationsdruck: Im Schnitt erhalten sie täglich rund acht Informations- und Werbemails von Marken und Unternehmen auf privaten Kanälen, von denen nur eine als wirklich relevant wahrgenommen wird. Vor diesem Hintergrund gilt Personalisierung seit Jahren als Königsdisziplin im digitalen Marketing. Mit der zunehmenden Verbreitung hyperpersonalisierter Marketingansätze, die KI gestützt in Echtzeit auf individuelle Situationen reagieren und hochgradig individuelle Ansprache ermöglichen, verschiebt sich der Anspruch an Relevanz und Präzision deutlich. Doch wie hilfreich empfinden Konsument:innen personalisierte Angebote tatsächlich? Und welche Rolle spielt Künstliche Intelligenz in diesem Kontext? Antworten liefert die neue Studie „Hyperpersonalisierung im Zeitalter von Agentic AI“, die das ECC KÖLN in Zusammenarbeit mit Capgemini und Salesforce durchgeführt hat. Für die Untersuchung wurden 500 Konsument:innen befragt. Die Ergebnisse zeigen ein ambivalentes Bild: Einerseits wünschen sich Konsument:innen Orientierung und relevante digitale Unterstützung, andererseits begegnen sie einer zu umfassenden Personalisierung mit Skepsis. So geben 89 Prozent der Befragten an, dass sie eine zu aufdringliche Personalisierung vom Kauf abhält.

Gratwanderung zwischen Nähe und Übergriff

64 Prozent haben personalisierte Werbung bereits als übergriffig oder gruselig erlebt, der Hauptgrund dafür liegt in einem Gefühl des Überwachtwerdens aufgrund einer zu detaillierten Kenntnis der eigenen Vorlieben (74 %). Im schlimmsten Fall wirkt sich dies negativ auf Markenwahrnehmung aus. Für Unternehmen bleibt (Hyper-)Personalisierung damit eine sensible Balance zwischen Mehrwert und Überforderung. Doch trotz bestehender Vorbehalte wird deutlich: Wenn personalisierte Angebote einen klaren, nachvollziehbaren Nutzen bieten, stoßen sie auf hohe Akzeptanz. Die Erwartungen unterscheiden sich jedoch deutlich je nach Branche. Besonders im Streaming (51 %), im Online Shopping (45 %) und im Reisebereich (43 %) wünschen sich Konsument:innen mehr individuelle Angebote. Entsprechend werden Services aus diesen Bereichen auch als besonders attraktiv bewertet. Zu den Top 3 zählen personalisierte Trailer (72 %), dynamische Reiseangebote (61 %) sowie KI gestützte Größenempfehlungen im Online Shopping (58 %).

KI als Chance für wirksamere (Hyper-)Personalisierung

Sobald personalisierte Angebote als relevant wahrgenommen werden, steigt auch die Kaufbereitschaft deutlich: 59 Prozent kaufen eher, wenn Empfehlungen auf ihren persönlichen Vorlieben basieren, 44 Prozent reagieren positiv auf Angebote, die auf die aktuelle Situation (Ort & Zeit) Bezug nehmen. Besonders technologieaffine Nutzer:innen, Heavy Onlineshopper:innen sowie jüngere Zielgruppen bewerten Personalisierungsszenarien überdurchschnittlich positiv und stehen Hyperpersonalisierung offener gegenüber. Bislang werden bestehende hyperpersonalisierte Angebote jedoch nur selten als hilfreich empfunden. Selbst im Online Shopping, wo hyperpersonalisierte Empfehlungen am häufigsten wahrgenommen werden, bewerten lediglich 39 Prozent diese als nützlich. Entsprechend groß sind die Erwartungen an KI: Rund jede:r Zweite erhofft sich durch den Einsatz von KI bessere Einkaufs und Serviceerlebnisse, 46 Prozent rechnen mit präziseren und passgenaueren Empfehlungen. Entscheidend ist dabei die richtige Aufgabenteilung: Während KI datengetriebene Präzision und Effizienz liefern kann, bleibt menschliche Interaktion an emotionalen und beratungsintensiven Touchpoints weiterhin unverzichtbar.

„Mit Agentic AI – also KI Systemen, die nicht nur reagieren, sondern eigenständig denken, planen und handeln – beginnt eine neue Phase der digitalen Interaktion. Wirksame (Hyper )Personalisierung entsteht dabei nur durch Kontext, Präzision und echte Relevanz. Agentic AI kann diesen Anspruch erfüllen, wenn der Nutzen für Konsument:innen transparent bleibt. Damit stellt sich für jeden Händler unweigerlich die strategische Frage, welche Rolle er künftig innerhalb der Customer Journey einnehmen will“, so Dr. Kai Hudetz, Geschäftsführer des IFH KÖLN und Gründer des ECC KÖLN.

„Hyperpersonalisierung existiert als Konzept schon viele Jahre, war aber schwer zu realisieren, da es nicht kostendeckend umgesetzt werden konnte. Mit Agentic AI ändert sich das jetzt, da eine automatische Hyperpersonalisierung nun kosteneffizient und kundenzentriert möglich ist. Um das Vertrauen der Verbraucher sicherzustellen, sind Transparenz und Kontrollmöglichkeiten, beispielsweise über die Verwendung persönlicher Daten, entscheidend“, ergänzt Achim Himmelreich, Capgemini-Experte im Bereich Retail & Distribution.

Transparenz und Vertrauen als Schlüssel zur Akzeptanz

Für die Akzeptanz hyperpersonalisierter Angebote sind Transparenz und Selbstbestimmung entscheidend. 85 Prozent der Konsument:innen möchten nachvollziehen können, warum ihnen bestimmte Inhalte ausgespielt werden. Zudem wünscht sich die große Mehrheit (93 %), selbst festzulegen, wie stark Angebote personalisiert sind. Gründe dafür liegen in der Angst vor Manipulation des eigenen Kaufverhaltens (73 %) sowie vor weniger Angebotsvielfalt (76 %), da die Inhalte nur auf den bekannten Vorlieben basieren. Besonders finanzielle Anreize wie individuelle Rabatte oder Gutscheine erhöhen die Bereitschaft zur Datenfreigabe und erweisen sich als zentraler Hebel für die Akzeptanz von Hyperpersonalisierung. | ECC KÖLN

Händlerbund-Studie: Bürokratie als massive Belastung für den Online-Handel

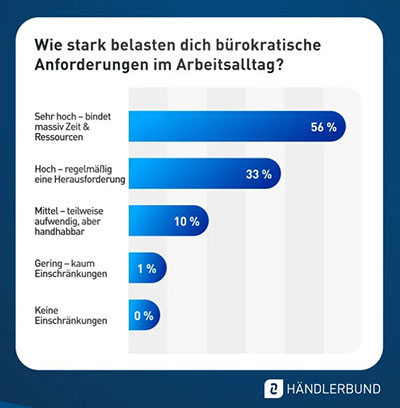

15.04.2026 | Für Online-Händler wird bürokratischer Aufwand zunehmend zur Herausforderung: In einer aktuellen Händlerbund-Studie gaben alle Teilnehmenden an, dass sie sich durch bürokratische Anforderungen eingeschränkt fühlen. Ein gravierender Anteil von 89 Prozent der Händler empfindet die Einschränkungen sogar in starkem oder sehr starkem Maße – ein Umstand, der die Last durch Bürokratie sehr eindrücklich offenlegt.

Produktkennzeichnung und Verpackungsgesetz sind große Hürden

Bürokratische Prozesse binden wertvolle Kapazitäten, die den Unternehmen an anderer Stelle fehlen. Insbesondere kleine und mittelständische Online-Händler geraten dadurch unter Druck. Die Vielzahl und Komplexität der parallel geltenden Pflichten und Gesetze stellt für diese Unternehmen eine erhebliche Herausforderung dar.

Die Studie legt dabei offen, welche Themen die Händler am meisten belasten: Produktsicherheit und Produktkennzeichnung sowie das Verpackungsgesetz wurden jeweils von 76 Prozent der Befragten als größte Hürden genannt. Aber auch Datenschutz und DSGVO (54 Prozent), Nachhaltigkeits- und Berichtspflichten (52 Prozent) sowie Vorgaben rund um Steuerrecht und Steuererklärungen (46 Prozent) sorgen für erhebliche Belastungen. Bürokratie allgemein gilt für 54 Prozent als große Herausforderung.

Besser sieht es zumindest in zwei konkreten Bereichen aus: Mit Blick auf Personal und Arbeitsrecht (7 Prozent) sowie bei Förderprogrammen (4 Prozent) scheinen sich die negativen Auswirkungen innerhalb der Unternehmen in Grenzen zu halten.

Händler fürchten Abmahnungen und andere Konsequenzen

Ein weiteres Problemfeld ist die rechtliche Unsicherheit, die viele Händler empfinden. Laut der Händlerbund-Umfrage fürchtet fast ein Drittel der Befragten (32 Prozent) die Konsequenzen von Abmahnungen oder anderen rechtlichen Konsequenzen bei Fehlern oder der Nichtbeachtung von Vorgaben.

Dazu kommen Herausforderungen wie umfangreiche Nachweis- und Dokumentationspflichten (19 Prozent) oder empfundene Wettbewerbsnachteile gegenüber Unternehmen aus Drittstaaten (16 Prozent). Der zeitliche und finanzielle Aufwand (13 Prozent und 12 Prozent) belastet viele Händler zusätzlich.

Händler fordern praxisnahe Gesetze

Angesichts der genannten Herausforderungen formulieren die Händler deutliche Forderungen an die Politik. Mehr als drei von vier Befragten (77 Prozent) wünschen sich klarere und praxisnähere Gesetze. Zwei Drittel (66 Prozent) fordern weniger häufige Änderungen bei regulatorischen Vorgaben, während 62 Prozent für vereinfachte Formulare und Prozesse plädieren, um den administrativen Aufwand zu mindern.

Die Studienergebnisse verdeutlichen den dringenden Handlungsbedarf: Die E-Commerce-Branche benötigt eine Regulierung, die sich an der Praxis orientiert und die besonderen Gegebenheiten von kleinen und mittelständischen Unternehmen berücksichtigt. Der Händlerbund sieht hier eine Gefahr für die Wettbewerbsfähigkeit der Branche.

Ohne Anpassungen droht eine weitere Marktkonsolidierung zugunsten der großen Plattformen, was viele Existenzen von KMUs bedroht und letztlich auch für den Verbraucher zu weniger Vielfalt führt An dieser Stelle sind Politik und Gesetzgeber gefragt, solchen Entwicklungen entgegenzuwirken, die die hiesige Wirtschaft unter Druck setzen und die Agilität und Leistungsfähigkeit des Mittelstands gefährden.

Kernergebnisse der Händlerbund-Studie:

- 89 Prozent der Händler stufen die Belastung durch Bürokratie als hoch bzw. sehr hoch ein.

- Jeder dritte Händler (32 Prozent) hat Angst vor Abmahnungen und rechtlichen Risiken.

- Die größten Hürden für Online-Händler sind Produktsicherheit, Produktkennzeichnung und das Verpackungsgesetz.

- 66 Prozent der Händler wünschen sich, dass Pflichten seltener angepasst werden.

| Händlerbund

Angebotskommunikation: Print bleibt führend – Hybridnutzung erreicht Rekordwert

15.04.2026 | Prospektmonitor von IFH MEDIA ANALYTICS analysiert erneut Rezeptionsweisen von Prospekten. Print-Prospekte bleiben beliebtester Kanal der Angebotskommunikation, Zahl der Hybridleser:innen steigt auf Rekordwert. Einstellung und Wiedereinführung von Prospekten beeinflusst Markenwahrnehmung der Händler.

Die Angebotskommunikation bleibt auch 2026 dynamisch: Händler testen, welche Kanäle, Zeitpunkte und Formate am besten funktionieren, um Konsument:innen zu erreichen. Vor diesem Hintergrund stellt sich einmal mehr die Frage: Welche Rolle spielt der Print-Prospekt im Jahr 2026? Antworten auf diese und weitere Fragen liefert der neue Prospektmonitor 2026 von IFH MEDIA ANALYTICS, für den 1.000 Verbraucher:innen bevölkerungsrepräsentativ befragt wurden. Die Ergebnisse zeigen: Der gedruckte Prospekt bleibt das beliebteste Medium der Angebotskommunikation. Nahezu alle Befragten (97 %; 2024: 95 %) blättern zumindest gelegentlich in Print-Prospekten, 74 Prozent sogar mindestens einmal pro Woche. Die Nutzung zieht sich dabei durch alle Altersgruppen: Zwar greifen Verbraucher:innen ab 50 am häufigsten zum gedruckten Prospekt, aber auch 64 Prozent der 18- bis 29-Jährigen nutzen gedruckte Prospekte wöchentlich. Wer Prospekte erhält, nutzt sie zudem intensiv – durchschnittlich 1,9 Personen pro Haushalt lesen mit. Selbst unter Werbeverweiger:innen ist das Interesse bemerkenswert hoch: 49 Prozent möchten trotz „Keine Werbung“-Aufkleber ausgewählte Print-Medien weiterhin beziehen.

Anteil von Hybridleser:innen auf Rekordniveau

Parallel dazu behauptet auch der digitale Prospekt seinen Platz: Weiterhin greifen 62 Prozent der Befragten mindestens wöchentlich auf Online-Prospekte zurück. Besonders deutlich zeigt sich jedoch der Trend zur hybriden Nutzung: 88 Prozent der Prospektleser:innen kombinieren heute Print und Digital – ein neuer Rekordwert. Sowohl bei Print- als auch bei Online-Prospekten dominieren Anbieter aus den Bereichen LEH und Drogerie das Angebot.

„Prospekte bleiben für Händler ein zentrales Instrument, um Preis‑Leistungs‑Kompetenz zu zeigen und Frequenz zu sichern – gerade in wirtschaftlich unsicheren Zeiten. Aber Kund:innen denken nicht in Kanälen. Wer heute Angebote sucht, bewegt sich selbstverständlich zwischen Briefkasten, App und Website. Die entscheidende Frage für Händler lautet daher nicht mehr ‚Print oder Digital‘, sondern: Wie orchestrieren wir Print-Prospekt, Online-Prospekt und App zu einer stimmigen Customer Journey?“, so Andreas Riekötter, Geschäftsführer IFH MEDIA ANALYTICS.

Prospekteinstellungen und Wiedereinführungen beeinflussen die Markenwahrnehmung

Entsprechend der hohen Relevanz und Nutzung von Prospekten werden auch strukturelle Änderungen in der Prospektverteilung deutlich wahrgenommen. Die Einstellung durch große Händler betrifft jeden zweiten Haushalt direkt und wird von vielen Betroffenen kritisch bewertet. Genannt werden vor allem schlechtere Vergleichsmöglichkeiten (48 %), eine weniger kundenorientierte Wahrnehmung des Händlers (40 %) oder selteneres Einkaufen (37 %) als Folgen. Umgekehrt zeigen Wiedereinführungen deutlich positive Effekte: Mehr als die Hälfte (53 %) derjenigen, die nach einer Pause wieder einen Prospekt erhalten, bewertet die Rückkehr positiv – vor allem, weil sie dadurch leichter gute Angebote finden. | IFH MEDIA ANALYTICS

Kauflaune im Onlinehandel trotz Krisen stabil – Verband warnt vor Mehrwertsteuererhöhung

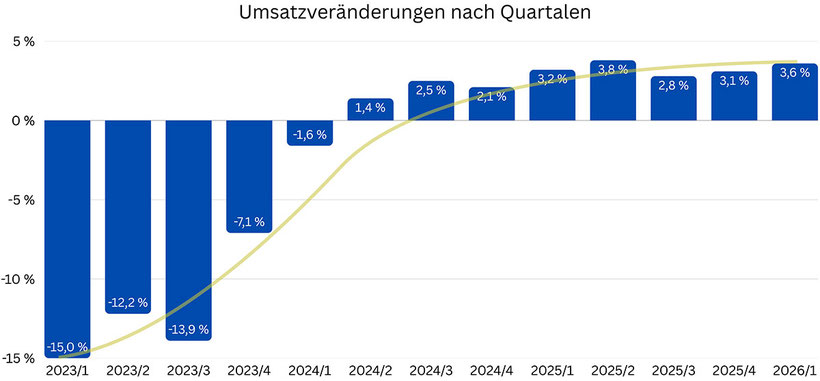

13.04.2026 | Die Zukunftssorgen der Deutschen und aktuelle globale Krisen haben sich vorerst nicht wesentlich auf den Onlinehandel mit Waren ausgewirkt. Umsatzdaten der bevh-Verbraucherbefragung für das erste Quartal, in denen der Krieg im Nahen Osten und die verschärfte Energiekrise berücksichtigt sind, zeigen ein insgesamt stabiles Ausgabenwachstum von 3,6 Prozent auf rund 20,4 Mrd. Euro im Vergleich zum Vorjahresquartal (alle Angaben inkl. USt., nicht inflationsbereinigt). Der Gesamtmarkt führt damit seinen langfristigen – wenn auch gedämpften – Erholungstrend fort.

„Die krisenbedingt nachlassende Konsumlaune konnte den Onlinehandel bisher nicht herunterreißen. Das kann jedoch der Bundesregierung gelingen. Die wahre Belastungsprobe kommt, sollte die Mehrwertsteuer tatsächlich angehoben werden. Explodierende Energiepreise, aggressive und oft unfaire Wettbewerber aus Drittstaaten sowie Abhängigkeit von US-amerikanischen Tech-Unternehmen würgen die Branche. Die Unternehmen haben keine Luft, die einhergehende Belastung aufzufangen oder nur abzufedern. Das derzeit stabile, aber vorsichtige Wachstum ist bei den in Regierungskreisen diskutierten Plänen zur Mehrwertsteuererhöhung in höchster Gefahr“, warnt Christoph Wenk-Fischer, Hauptgeschäftsführer des bevh eindringlich. „Weniger Subventionen verbunden mit Bürokratieabbau wären die sinnvolle Alternative und ein Signal für Verantwortungsbewusstsein und Staatsmodernisierung.“

Online-Supermärkte und -Apotheken legen weiter zu, Modehandel stabil

Der Einkauf von Waren des täglichen Bedarfs und andere unaufschiebbare Ausgaben verlagern sich strukturell weiter in den Onlinehandel. Umsätze mit Lebensmitteln (+12,3 Prozent) und Drogerieartikeln inkl. Kosmetik (+10,1 Prozent) machten im ersten Quartal einen deutlichen Sprung im Vergleich zum Vorjahreszeitraum. Online-Apotheken konnten das kräftigste Umsatzwachstum mit Medikamenten (+9,8 Prozent) seit Einführung des E-Rezepts verbuchen.

„Versandapotheken werden zur Infrastruktur eines digitalen Gesundheitswesens mit eigenen Gesundheitsdienstleistungen und neuen Wegen für eine effizientere medizinische Versorgung. Das bringt die Anbieter in eine einzigartige Wachstumsstellung innerhalb des Onlinehandels“, erklärt Christoph Wenk-Fischer, Hauptgeschäftsführer des bevh.

Ungewöhnlich früh blüht dieses Jahr das Warencluster Freizeit auf: Hobby & Freizeitartikel verzeichneten ein Umsatzwachstum von 6,2 Prozent, Baumarktartikel und Blumen von 5,0 Prozent. Für Stabilität im Onlinehandel sorgte auch der wichtige Modehandel, der bei Bekleidung um 3,6 Prozent und bei Schuhen um 3,7 Prozent zulegte. Schlusslichter waren Unterhaltungsmedien: Verkäufe von (Hör-)Büchern und E-Books stagnierten bei 0,2 Prozent, was deutlich hinter den Inflationserwartungen für das Quartal liegt.

Umsätze über Marktplätze wachsen

Weit auseinander ging die Entwicklung der Händler. Onlineshops (Pureplayer), die im Weihnachtsgeschäft noch starke Ergebnisse lieferten, kamen zu Jahresbeginn nur auf ein Plus von 0,6 Prozent. Etwas aufholen konnten hingegen die Onlineverkäufe stationärer Händler (Multichannel), die ein Umsatzplus von 3,9 Prozent verbuchen. Am stärksten wuchsen auch in diesem Quartal die Umsätze auf Online-Marktplätze (5,2 Prozent).

Asiatische Plattformen bauen Marktanteile aus

Die drei größten Plattformen chinesischer Herkunft kamen in den ersten drei Monaten dieses Jahres auf ein Umsatzplus von 12,9 Prozent im Vergleich zum Vorjahresquartal. Das ist zwar deutlich weniger als im Vergleichszeitraum ein Jahr zuvor (+33,9 Prozent). Aktuell wachsen Temu, Shein und AliExpress in Deutschland aber noch immer viermal so schnell wie der gesamte Onlinehandel. Mit einem Gesamtumsatz von 990 Mio. Euro im ersten Quartal konnten die Plattformen ihren gemeinsamen Marktanteil am Gesamtumsatz des Onlinehandels von 4,5 Prozent im Vorjahr auf aktuell 4,9 Prozent ausbauen. | bevh

PAYBACK App ist die "nutzerfreundlichste App 2026"

07.04.2026 | Ob beim Einkaufen, Tanken oder Online-Shopping: Für sehr viele Menschen gehört die PAYBACK App längst zum Alltag. Das bestätigt einmal mehr eine Umfrage, die PAYBACK zum Testsieger über alle Kategorien hinweg macht: In einer aktuellen Untersuchung von Focus Money gemeinsam mit dem Analyse- und Beratungsunternehmen ServiceValue wurden über 100.000 Nutzer gebeten, die "nutzerfreundlichste App 2026" aus insgesamt über 600 Apps in rund 50 Kategorien zu bestimmen. Hier ging die PAYBACK App als Sieger hervor.

"Die PAYBACK App ist vor allem deshalb so nutzerfreundlich, weil sie das Shoppen, Punktesammeln und Sparen bei mehr als 700 starken Partnern mit nur einer App möglich macht. Zudem kann man mit ihr mobil bezahlen, spielen, Punkte einlösen und in unserer integrierten Wallett sogar andere Kundenkarten abspeichern", so PAYBACK Geschäftsführer Dominik Dommick. "PAYBACK Partner können ihre App auch mit unserer smart verknüpfen, um ihren Kundinnen und Kunden die Vorteile beider Welten ganz praktisch anzubieten. Wir werden unsere App kontinuierlich weiterentwickeln, weiterhin mit dem klaren Fokus darauf, was die User brauchen und was den Einkauf einfacher macht", so Dommick.

Auch im direkten Umfeld der PAYBACK App zeigen sich im Ranking starke Ergebnisse: Mit Netto Marken-Discount, Amazon und MILES werden weitere Unternehmen aus dem PAYBACK Partnerverbund für ihre App prämiert.

Die Untersuchung basiert auf einer Online-Umfrage, in der Teilnehmer aus einer für sie überschaubaren Auswahl von Apps solche Apps, die sie selbst während der letzten zwölf Monate genutzt haben, auswählen und bezüglich der Frage: "Wie zufrieden sind Sie insgesamt mit der Nutzung folgender Applikationen (Apps) als Smartphone-Dienst?" bewerten. Anhand einer fünfstufigen Antwortskala wird für jede bewertete App ein Mittelwert errechnet. Dabei gilt: Je niedriger der Mittelwert, desto höher die Zufriedenheit der Befragten. Apps, deren Zufriedenheitswerte besser als der Kategorienmittelwert liegen, werden mit "TOP APP" ausgewiesen. Die jeweils erstplatzierte App je Kategorie wird mit dem Prädikat "BESTE APP" ausgezeichnet. Die Untersuchung ist von Focus Money eigeninitiiert und fand unabhängig von den bewerteten Anbietern statt. | Payback

HDE-Konsumbarometer im April: Verbraucherstimmung im deutlichen Abwärtstrend

07.04.2026 | Nachdem sich die Verbraucherstimmung in Deutschland bereits im März trübte, erreicht sie im April einen neuen Tiefpunkt in diesem Jahr. Das geht aus dem aktuellen Konsumbarometer des Handelsverbandes Deutschland (HDE) hervor. Die Konsumlaune befindet sich demnach derzeit auf Talfahrt. Die weiteren wirtschafts- und geopolitischen Entwicklungen werden darüber entscheiden, ob sich die Verbraucherstimmung absehbar wieder erholen kann oder nicht.

Die geplante Sparaktivität der Verbraucher nimmt im Vergleich zum Vormonat deutlich zu. Eine spürbare Erholung des privaten Konsums ist daher weiterhin nicht in Sicht. Das gesamtwirtschaftliche und politische Umfeld scheint weiterhin für Verunsicherung und den Wunsch zur Stärkung des eigenen Finanzpolsters zu sorgen.

Die Einkommenserwartungen gehen im Vergleich zum Vormonat zurück, liegen damit auf dem gleichen Niveau wie Ende letzten Jahres und somit deutlich niedriger als vor einem Jahr. Auch der konjunkturelle Ausblick der Verbraucherinnen und Verbraucher ist pessimistisch. Die Konjunkturerwartungen sind auf dem vergleichbaren Niveau von Dezember des letzten Jahres. Ein erhoffter Frühjahrsaufschwung bleibt somit aus. Einen positiven Lichtblick gibt es aber: Trotz sinkender Konsumstimmung steigt die Anschaffungsneigung deutlich.

Die stark sinkende Verbraucherstimmung ist ein Indikator für ein erneut wirtschaftlich herausforderndes Jahr. Auch die aktuell diskutierte mögliche Erhöhung der Mehrwertsteuer sowie die anhaltende unsichere geopolitische Lage haben negativen Einfluss auf die Verbraucherstimmung. Vor diesem Hintergrund ist auch in den kommenden Wochen und Monaten nicht mit einer Stärkung des privaten Konsums und gesamtwirtschaftlichem Wachstum zu rechnen.

Das jeweils am ersten Montag eines Monats erscheinende HDE-Konsumbarometer basiert auf einer monatlichen Umfrage unter 1.600 Personen zur Anschaffungsneigung, Sparneigung, finanziellen Situation und zu anderen konsumrelevanten Faktoren. Das Konsumbarometer, das vom Handelsblatt Research Institute (HRI) im Auftrag des HDE erstellt wird, hat eine Indikatorfunktion für den privaten Konsum. Es bildet nicht das aktuelle Verbraucherverhalten ab, sondern die erwartete Stimmung in den kommenden drei Monaten. | HDE

Hohe Nutzung, begrenzte Loyalität: Wo Loyalty Apps an ihre Grenzen stoßen

30.03.2026 | Neue Studie zum Thema Loyalty Apps von IFH MEDIA ANALYTICS und MEDIA CENTRAL zeigt: Neun von zehn Verbraucher:innen nutzen mindestens eine Loyalty App. PAYBACK bleibt meistgenutzte App, gefolgt von LIDL Plus und REWE Bonus. Kundenbindungsprogramme genießen hohes Vertrauen, doch Preis und Angebot schlagen App-Bindung. Loyalty Apps scheitern häufig an Nutzungssituation: Angebote werden als störend wahrgenommen oder nicht aktiv gefunden. Verzahnung mit On- und Offline-Kanälen, die sowohl gezielt genutzt als auch beiläufig rezipiert werden können, sind essenziell für Kundenbindung.

Der Markt für Loyalty Apps ist in Bewegung wie selten zuvor. Große Lebensmittelhändler wie REWE oder Kaufland haben ihre Programme im vergangenen Jahr massiv ausgebaut, EDEKA ist als Partner bei PAYBACK eingestiegen. Und auch jenseits des klassischen Lebensmitteleinzelhandels setzen immer mehr Anbieter auf digitale Loyalty-Programme. Ziel ist es, Kund:innen enger zu binden, Kaufanreize zu schaffen und relevante Touchpoints entlang der Customer Journey zu besetzen. Doch wie erfolgreich ist diese Strategie tatsächlich? Wie entwickeln sich Nutzung und Akzeptanz von Loyalty Apps und wo stoßen Programme an ihre Grenzen? Antworten liefert die neue Studie von IFH MEDIA ANALYTICS und MEDIA CENTRAL „Beyond Loyalty Apps: Warum Kundenansprache mehr als digitale Treueprogramme braucht“, für die 1.000 Konsument:innen[1] repräsentativ befragt wurden. Die Ergebnisse zeigen: Loyalty Apps sind im Alltag der Verbraucher:innen fest verankert: Neun von zehn Befragten (91 %) nutzen mindestens eine Loyalty App. Damit ist die Zahl der Nicht-User:innen im Jahresvergleich deutlich geschrumpft (2026: 9 %; 2025: 30 %). Die durchschnittliche Anzahl der genutzten Loyalty Apps bleibt mit 4,2 pro Konsument:innen aber stabil auf Vorjahresniveau.

„Das Wachstum im Loyalty-App-Markt ist weitgehend ausgereizt. Zwar ist die Nutzung insgesamt hoch, doch die durchschnittliche App-Nutzung stagniert. Während Light User:innen keinen Mehrwert in weiteren Programmen sehen, ist bei Heavy User:innen der Homescreen bereits überfüllt. Aufmerksamkeit wird damit zur knappsten Ressource. Hohe Reichweite bedeutet zudem nicht automatisch echte Loyalität. Viele Programme sind zwar installiert, schaffen es aber nicht, sich dauerhaft im relevanten Einkaufsalltag der Konsument:innen zu verankern“, so Andreas Riekötter, Geschäftsführer von IFH MEDIA ANALYTICS.

Branchenübergreifende Programme vs. LEH-Apps: Kopf an Kopf im Alltag

Im Nutzungsmix liefern sich branchenübergreifende Programme und Loyalty Apps einzelner Lebensmitteleinzelhändler ein Kopf-an-Kopf-Rennen: Beide Formate werden von jeweils 57 Prozent der Verbraucher:innen mehrmals wöchentlich genutzt. Trotz des intensiven Wettbewerbs bleibt PAYBACK mit deutlichem Vorsprung die meistgenutzt Loyalty App (40 %). Dahinter folgen Händlerprogramme wie LIDL Plus (16 %), REWE Bonus (11 %) sowie die Kaufland Card (7 %). Darüber hinaus kommen auch Programme aus anderen FMCG-Branchen regelmäßig zum Einsatz: Vor allem Loyalty Apps von Drogeriemärkten erreichen bereits eine relevante monatliche Nutzung (43 %).

Opportunismus statt echter Markenbindung

Grundsätzlich genießen Loyalty-Programme einen hohen Vertrauensvorschuss: 66 Prozent der Nutzer:innen bewerten die Vorteile als seriös und fair, unter den Heavy User:innen sind es sogar 74 Prozent. Auch Datenschutzbedenken spielen für die Mehrheit keine Rolle (57 %). Gleichzeitig zeigt sich jedoch eine klare Grenze der Bindungswirkung: Drei Viertel der Nutzer:innen entscheiden sich im Zweifel für ein gutes Angebot oder einen attraktiven Preis – unabhängig von einer Loyalty App. Besonders stark ausgeprägt ist diese Präferenz bei Light User:innen (85 %) sowie bei älteren Konsument:innen (80 %). Entsprechend werden Loyalty Apps vor allem dann genutzt, wenn sich der Vorteil aus Sicht der Konsument:innen wirklich lohnt (78 %). Wie gering die tatsächliche Bindung ist, zeigt sich auch darin, dass jede:r Zweite (51 %) angibt, für den besten Vorteil häufig zwischen verschiedenen Apps zu wechseln.

Push-Pull-Gap schließen durch sinnvolle Verzahnung verschiedener Kanäle

Angebotskanäle erfüllen unterschiedliche Rollen im Spannungsfeld zwischen „Push“ und „Pull“: Während Pull Formate auf die aktive, freiwillige Angebotssuche der Konsument:innen setzen – etwa über gedruckte oder digitale Prospekte −, bringen Push Kanäle wie Print- oder Vor-Ort-Werbung Angebote gezielt zum richtigen Zeitpunkt an die Konsument:innen. Genau an dieser Schnittstelle zeigt sich eine zentrale Schwäche von Loyalty Apps: Ihre Push Nachrichten werden von 68 Prozent der Nutzer:innen schnell als störend empfunden, gleichzeitig fehlt es an Übersichtlichkeit und Angebotsinszenierung für einen echten Pull Effekt. Entsprechend gibt fast jede:r Zweite (49 %) an, innerhalb der Apps schnell den Überblick über die Angebote zu verlieren – 82 Prozent dieser Gruppe bewerten gedruckte Prospekte als übersichtlicher.

„Loyalty Apps sind heute breit etabliert – echte Bindung entsteht daraus aber noch nicht automatisch. Viele Nutzer:innen bleiben in erster Linie preis- sowie angebotsorientiert und wählen im Zweifel den besten Deal. Entscheidend ist deshalb die gezielte Verzahnung von Kanälen mit unterschiedlichen Funktionen: Print-Prospekte und Online-Prospekte schaffen Überblick und Inspiration, Vor-Ort-Werbung und Außenwerbung setzen zusätzliche Impulse. Genau dieses Zusammenspiel ist der Hebel, um aus Reichweite tatsächliche Aktivierung zu schaffen“, erläutert Palle Presting, Team Lead Marketing & Brand bei MEDIA CENTRAL. | IFH MEDIA ANALYTICS

Konsumklima: Iran-Krieg drückt Verbraucherstimmung

26.03.2026 | Der Iran-Krieg belastet die Verbraucherstimmung. Der Konsumklima-Indikator sinkt den Erwartungen der Verbraucher nach für April 2026 auf -28,0 Punkte. Dies ist im Vergleich zum Vormonat (revidiert -24,8 Punkte) ein Minus von 3,2 Punkten. Während bei der Anschaffungsneigung und der Sparneigung in diesem Monat noch keine starken Effekte zu erkennen sind, trüben sich die Einkommenserwartungen infolge der Inflationsängste spürbar ein. Dies zeigen die aktuellen Ergebnisse des NIM Konsumklimas powered by GfK, das seit Oktober 2023 gemeinsam vom Nürnberg Institut für Marktentscheidungen (NIM), Gründer der GfK und NIQ/GfK herausgegeben wird.

Deutlicher Rückgang der Einkommenserwartungen

Die Einkommenserwartungen der Verbraucher, die seit Beginn des Jahres wieder im Plus lagen, gehen um 12,6 Punkte stark zurück und liegen wieder im pessimistischen Bereich (-6,3 Punkte). Diese Entwicklung dürfte zum einen von der deutlichen Eintrübung der Konjunkturerwartungen getrieben sein. Zum anderen führen die gestiegenen Energiepreise zu Inflationsängsten in der Bevölkerung, was die Preiserwartungen massiv steigen lässt.

Anschaffungsneigung und Sparneigung zeigen noch keine Effekte

Die Anschaffungsneigung bleibt davon in diesem Monat noch weitgehend unberührt und zeigt mit einem Stand von -10,9 Punkten nur moderate Verluste im Vergleich zum Vormonat. Und auch die Sparneigung, die im Februar einen neuen Höchststand seit 2008 erreichte, stabilisiert sich vorerst im März auf einem sehr hohen Niveau von 18,5 Punkten.

„Mit dem Rückgang auf -28 Punkte zeigt sich eine spürbare Eintrübung des Konsumklimas. Zwar reagieren die Anschaffungsneigung und die Sparneigung im Moment noch wenig auf die geopolitischen Ereignisse im Iran, aber die Verbraucher erwarten, dass die Inflation durch die gestiegenen Energiepreise wieder anzieht, und die wirtschaftliche Erholung erneut gebremst wird“, erklärt Rolf Bürkl, Head of Consumer Climate beim NIM. „In einer aktuellen NIM-Studie geben 60 Prozent der Deutschen an, dass sie davon ausgehen, dass die Preise für Öl, Gas und Benzin dauerhaft hoch bleiben. Das drückt natürlich auf die Verbraucherstimmung“.

Die parallel zum Konsumklima durchgeführte Studie zeigt zudem, dass generell die Verunsicherung von Konsumenten durch den Iran-Krieg zunimmt: Über 90 Prozent der Befragten, die eine wesentliche Verschlechterung ihrer Einkommenssituation erwarten, gehen davon aus, dass die Welt in den kommenden Jahren infolge des Krieges unsicherer werden wird.

Die Konjunktur-erwartungen trüben sich spürbar ein

Der Iran-Krieg hinterlässt auch bei den Konjunkturaussichten der Verbraucher für die nächsten 12 Monate deutliche Spuren. Der Indikator verliert 11,2 Zähler und fällt auf -6,9 Punkte. Ein schlechterer Wert wurde zuletzt im Dezember 2022 mit -10,3 Punkten gemessen.

Viele Verbraucher haben offenbar Sorge, dass der vorsichtige Aufschwung der deutschen Wirtschaft einen ernsthaften Dämpfer erhalten könnte, vor allem dann, wenn der Konflikt länger andauern sollte. | NIQ

Ostergeschäft 2026: Einzelhandel erwartet zu Ostern Umsatzminus von 6,5 Prozent im Vergleich zum Vorjahr

26.03.2026 | Für das diesjährige Ostergeschäft im Einzelhandel erwartet der Handelsverband Deutschland (HDE) einen Umsatz von 2,1 Milliarden Euro, das bedeutet einen Rückgang um 6,5 Prozent zum Vorjahr. Rund um das Osterfest Geld auszugeben, planen gut 40 Prozent der Verbraucherinnen und Verbraucher. Das geht aus einer im Auftrag des HDE durchgeführten, bevölkerungsrepräsentativen Umfrage unter 500 Personen hervor.

„Ostern ist ein wichtiger Umsatzimpuls im Einzelhandel. Anlassbezogene Ware ist zu dieser Zeit stark gefragt, besonders beliebt sind bei den Verbraucherinnen und Verbrauchern dabei Lebensmittel“, so HDE-Hauptgeschäftsführer Stefan Genth. So wollen laut der HDE-Umfrage über 86 Prozent Lebensmittel verschenken. Knapp zwei Drittel planen den Kauf von Dekorationsartikeln (61,9 Prozent). Auch Spielwaren (45,9 Prozent) und Blumen (44,7 Prozent) zählen zu beliebten Geschenken zum Osterfest.

Insgesamt rechnet der HDE zu Ostern mit einem Umsatz von 2,1 Milliarden Euro im Einzelhandel. Pro Kopf sind somit Osterausgaben in Höhe von 38 Euro zu erwarten. „Aufgrund der anhaltend angespannten wirtschaftlichen und politischen Lage ist die Konsumlaune der Verbraucherinnen und Verbraucher weiterhin verhalten. Viele Händlerinnen und Händler hoffen daher, dass das Ostergeschäft die Konsumstimmung wieder etwas ankurbeln kann“, so Genth. Ostern ist nach Weihnachten der zweitgrößte feiertagsbezogene Konsumanlass.

Die bevölkerungsrepräsentative Umfrage wurde im Auftrag des HDE vom IFH Köln durchgeführt. Befragt wurden 500 Verbraucherinnen und Verbraucher in Deutschland. | HDE

Handel bleibt einer der wichtigsten Ausbilder Deutschlands: Fachkräftemangel verschärft Wettbewerb um junge Talente

18.03.2026 | Der Einzelhandel bleibt eine der größten und engagiertesten Ausbildungsbranchen des Landes.

Das zentrale Problem liegt zunehmend nicht im Stellenangebot – sondern im Matching zwischen jungen Menschen und offenen Ausbildungsplätzen. Das zeigen die vor kurzem veröffentlichten Ausbildungsvertragszahlen der DIHK für 2025. „Es kommt immer seltener zusammen, was zusammengehört. Trotz einer weiterhin hohen Ausbildungsbereitschaft gelingt es der Branche immer seltener, alle angebotenen Stellen auch mit geeigneten Bewerbern zu besetzen. Das Nachwuchsproblem ist dabei kein branchenspezifisches Phänomen, sondern Ausdruck einer gesamtgesellschaftlichen Herausforderung: weniger Schulabgänger, eine steigende Studienneigung, veränderte Lebensentwürfe und Erwartungen. Der Handel bietet hervorragende Chancen – vom ersten Einstieg bis hin zu verantwortungsvollen Führungspositionen. Unser Problem ist nicht mangelnde Attraktivität, sondern dass zu wenige junge Menschen überhaupt den Weg in eine duale Ausbildung finden“, so HDE-Hauptgeschäftsführer Stefan Genth.

Die Analyse der vergangenen drei Jahre zeigt: Während der Handel seine Ausbildungsangebote ausbaut und modernisiert und Karrierewege sichtbar macht, bleibt die Zahl der Bewerberinnen und Bewerber hinter dem Bedarf zurück. Viele Jugendliche orientieren sich erst spät oder sind unentschlossen, andere entscheiden sich gegen eine duale Ausbildung, obwohl gerade der Handel breite berufliche Perspektiven und sichere Zukunftsaussichten bietet. „Wir brauchen eine gemeinsame nationale Kraftanstrengung, um jungen Menschen den Wert beruflicher Ausbildung wieder näherzubringen. Der Handel steht bereit – mit modernen Arbeitswelten und Entwicklungsmöglichkeiten. Um das Matching zu verbessern, engagiert sich der HDE mit einer Branchen- und Nachwuchskampagne über ein eigenes digitales Informationsangebot und die relevanten Social-Media-Kanäle“, so Genth weiter. Zudem setzt sich der HDE konsequent für bessere und umfassendere Berufsorientierung im Rahmen aller Schulformen ein und plädiert für modernere Rahmenbedingungen und eine breite gesellschaftliche Aufwertung der dualen Ausbildung. Nur wenn mehr junge Menschen die Chancen von Ausbildungsberufen erkennen, bleibt die Fachkräftesicherung im Handel und in anderen Branchen nachhaltig gesichert. | HDE

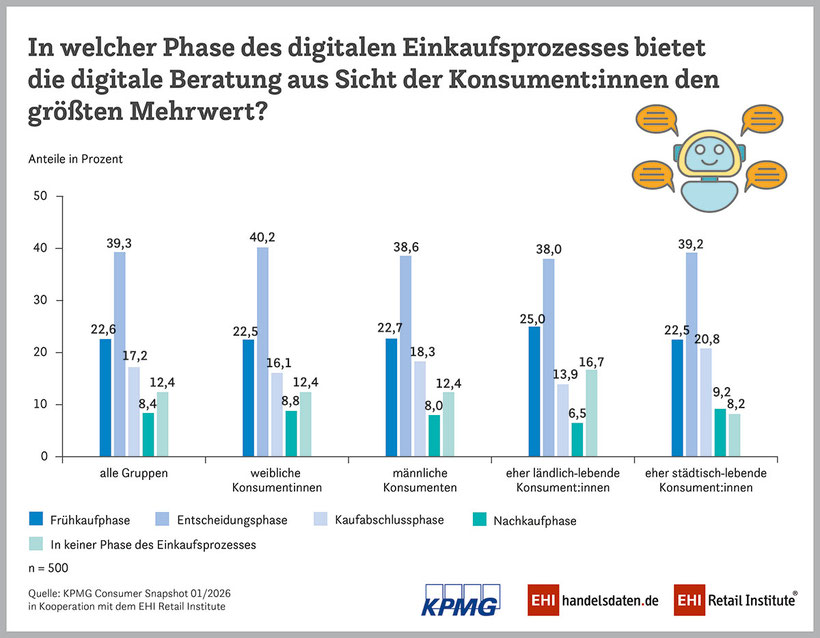

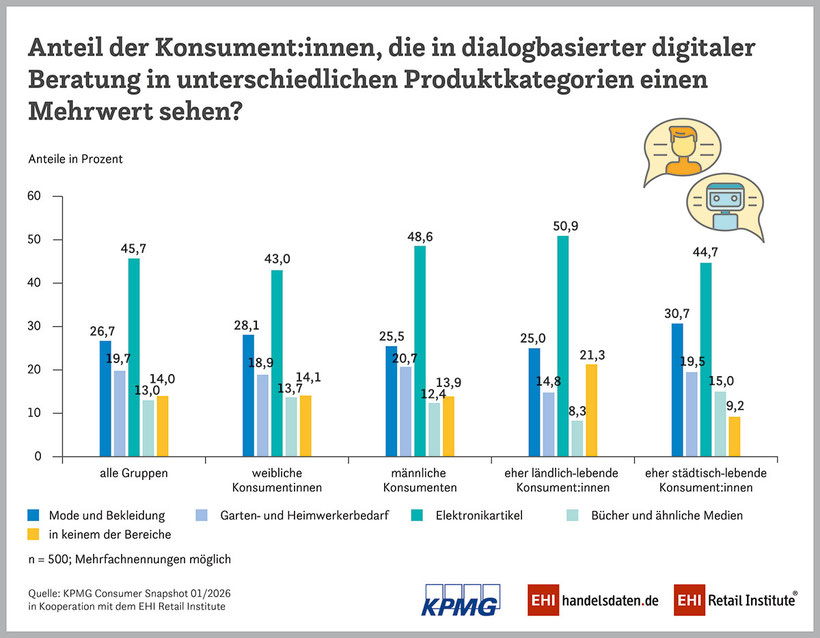

Wie viel Dialog braucht der Online-Einkauf?

12.03.2026 | Digitale Kaufberatung im Onlinehandel hat in den vergangenen Jahren einen deutlichen Entwicklungsschub erfahren. Moderne KI-gestützte Sprach- und Textsysteme ermöglichen heute einen Dialog, der weit über klassische Such- und Filterfunktionen hinausgeht. Damit rückt die digitale Kaufunterstützung mit Chatbots näher an das persönliche Beratungsgespräch heran. Der aktuelle KPMG Consumer Snapshot 01/2026 in Zusammenarbeit mit dem EHI zeigt, dass digitale Beratungsgespräche gezielt dazu beitragen können, Entscheidungsunsicherheit zu reduzieren und Kaufabbrüche in komplexen Sortimenten zu senken. Nur sehr wenige Menschen lehnen KI-gestützte Beratungsgespräche grundsätzlich ab, Jüngere gar nicht. Erfolgreich sind Beratungsformate, die freiwillig nutzbar bleiben, Vergleichslogiken verständlich erklären und Vertrauen aufbauen.

„KI-Beratung durch Conversational Commerce bereichert die digitale Infrastruktur des Handels als technologischer Kernprozess, der besonders komplexe Kaufentscheidungen vereinfacht“, erläutert Stephan Fetsch von der KPMG: „Für die Branche entsteht daraus kein disruptiver Bruch, sondern ein schrittweiser Übergang zu integrierten, KI gestützten Beratungsmodellen.“

Große Bereitschaft

Grundsätzlich besteht eine mehrheitliche Nutzungsbereitschaft digitaler Beratungsgespräche: 55,7 Prozent aller Konsumentinnen und Konsumenten würden sich künftig bei ihrem Einkauf von Chatbots beraten lassen. Bei den Jüngeren (18–24-Jährigen) ist diese Bereitschaft noch größer. 77,8 Prozent geben an, solche Angebote nutzen zu wollen. Frauen und Männer zeigen hier kaum wahrnehmbare Unterschiede im Verhalten. Nur bei ländlicher Bevölkerung ist die Abneigung gegenüber digitalen KI-gestützten Beratungen größer.

Produktkomplexität entscheidend

Besonders hoch ist das wahrgenommene Potenzial digitaler Beratungsgespräche bei komplexen und erklärungsintensiven Produktkategorien. 45,7 Prozent der Befragten ordnen den größten Mehrwert dem Bereich Elektronikartikel zu. Es folgen Haushaltswaren und Haushaltsgeräte mit 30,3 Prozent sowie Mode und Bekleidung mit 26,7 Prozent. In stärker emotional oder habitualisiert geprägten Warengruppen wie Lebensmitteln, Spielwaren oder Büchern wird digitale Beratung deutlich seltener als relevant eingestuft. Gleichzeitig lehnen nur 9,4 Prozent der Konsumentinnen und Konsumenten digitale Beratungsgespräche grundsätzlich ab. In der Altersgruppe der 18 bis 24-Jährigen liegt dieser Wert bei null Prozent.

Vertrauen als Basis

Die Akzeptanz digitaler Beratung ist dabei klar an qualitative Anforderungen geknüpft. Vertrauen erweist sich als zentrale Nutzungsvoraussetzung. Als wichtigste Kriterien nennen die Konsumenten zuverlässige und transparente Produktinformationen mit 27,8 Prozent sowie verständliche und nachvollziehbare Empfehlungen mit 27,2 Prozent. Ebenfalls relevant ist die Wahrung der Anonymität mit 25,2 Prozent, die eigene Entscheidungsfreiheit mit 24,8 Prozent sowie die Möglichkeit jederzeit zu einer menschlichen Beratung wechseln zu können (24,6 Prozent). Effizienzgewinne oder Prozesssteuerung spielen mit 19 Prozent beziehungsweise 16,4 Prozent eine nachgeordnete Rolle. Digitale Beratung wird damit klar als unterstützendes Instrument akzeptiert, aber nicht als ersetzende oder lenkende Instanz.

„Digitale Beratungsgespräche sollten die Kundschaft nicht als Ersatz für menschliche Beratung verstehen, vielmehr als funktionale Entscheidungshilfe in komplexen Kaufsituationen“, erläutert Dr. Tobias Röding vom EHI. „Akzeptanz entsteht bei der Kundschaft, wenn Transparenz und Wahlfreiheit gewährleistet sind und sie die Kontrolle über die Art der Beratung und den Kaufprozess jederzeit behalten.“

Für Handel und Konsumgüterindustrie bedeutet dies: Erfolgreich sind selektiv eingesetzte Beratungsformate, die Produktkomplexität, Kaufphase und Nutzererfahrung berücksichtigen. Digitale Beratung ergänzt menschliche Beratung, ersetzt sie jedoch nicht. | EHI Retail Institute

Aktuelle Studie: Viele Sonderangebote in Gefahr - Einzelhandel fordert Änderung der Preisangaben-Richtlinie

12.03.2026 | Preisaktionen im Einzelhandel könnten in Zukunft seltener werden. Grund sind neue rechtliche Vorgaben: Der Europäische Gerichtshof (EuGH) hatte zur Preisangaben-Richtlinie geurteilt, dass Preiswerbung faktisch nur noch zulässig ist, wenn der reduzierte Preis niedriger ist als der günstigste Preis der letzten 30 Tage. Eine aktuelle wissenschaftliche Studie des Instituts für Handelsforschung an der Universität Köln (IFH), die im Auftrag des Handelsverbandes Deutschland (HDE) erstellt wurde, belegt die damit verbundenen negativen Folgen für Handel und Verbraucher. Der HDE fordert deshalb Änderungen an der EU-Preisangaben-Richtlinie.

„Preisaktionen im Einzelhandel intensivieren den Wettbewerb, fördern Preisvergleiche und tragen zur Verbraucherwohlfahrt bei. Aktionspreise sind dabei nicht nur ein kurzfristig wirksames Verkaufsinstrument, sondern bieten den Kunden dauerhaft günstige Preise. Wer die Axt an die rechtliche Zulässigkeit vieler Sonderangebote legt, erweist den Handelsunternehmen und den Verbrauchern einen echten Bärendienst“, so HDE-Hauptgeschäftsführer Stefan Genth.

Aufgrund europäischer Vorgaben müssen Einzelhändler in Deutschland seit der letzten Novelle der Preisangaben-Verordnung bei der Werbung mit Preisherabsetzungen den niedrigsten Preis angeben, den sie in den letzten 30 Tagen für die reduzierte Ware verlangt haben. Der EuGH urteilte vor einem guten Jahr, dass Preiswerbung in der Praxis somit nur noch rechtskonform möglich ist, wenn der reduzierte Preis geringer ist als der günstigste Preis der letzten 30 Tage. „In der Praxis kann und darf ein Händler daher dasselbe Produkt nur noch alle 30 Tage mit einem günstigen Preis bewerben“, so Genth weiter. Die aktuelle IFH-Studie macht aber deutlich, dass in der Vergangenheit viele Produkte häufiger im Preis herabgesetzt und beworben wurden. „Besonders für Haushalte mit niedrigem Einkommen haben Preisaktionen eine hohe Bedeutung und tragen zur Wohlstandssicherung durch finanzielle Entlastung bei“, so Genth.

Wegen der neuen Rechtslage verbunden mit der Rechtsprechung des EuGH erwarten die Autoren der Studie, dass Preisaktionen in Zukunft seltener durchgeführt werden. „Das wird sich negativ auf den Preiswettbewerb und die Konsumentenwohlfahrt auswirken“, stellt Genth fest. Insbesondere für einkommensschwächere Haushalte seien Wohlfahrtsverluste wahrscheinlich. Genth konstatiert daher: „Die EU hat mit der neuen Regulierung den Wettbewerb und die Verbraucherinteressen vollkommen aus den Augen verloren“. Die neue Vorgabe für die Preiswerbung in der EU-Richtlinie sei nicht nur überflüssig, sondern schädlich.

„Die Koalitionsparteien haben vereinbart, umfassend Bürokratie abzubauen und überflüssige Regelungen zu streichen“, so der HDE-Hauptgeschäftsführer. Nun seien die Koalitionspartner aufgefordert, diesen Worten Taten folgen zu lassen. Genth: „Der Brüsseler Regulierungswahn muss ein Ende finden. Wir brauchen auf EU-Ebene eine Änderung der Preisangaben-Richtlinie.“ | HDE

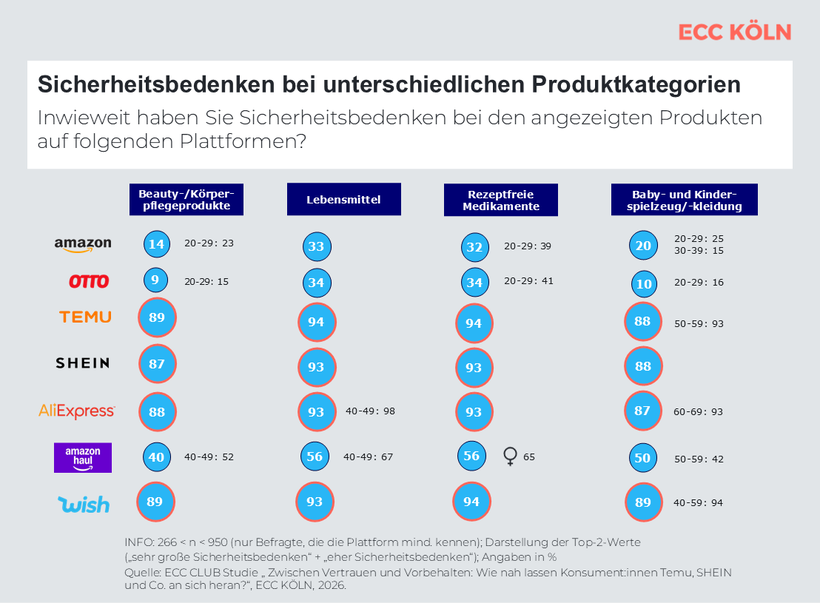

Asia-Plattformen: Kauf trotz Bedenken

11.03.2026 | Neue ECC CLUB Studie offenbart Dissonanz im Konsumentenverhalten gegenüber Asia-Plattformen: Mehr als ein Drittel (38 %) haben schon einmal bei Temu bestellt, bei SHEIN sind es 21 und bei AliExpress 16 Prozent. Andererseits herrschen Bedenken u.a. bei Produktqualität und Produktsicherheit, vor allem bei körpernahen Produkten. Gleichzeitig steigt trotz bestehender Bedenken das Vertrauen in Asia-Plattformen leicht an.

Der Kauf auf der Onlineplattform Amazon gehört für viele Konsument:innen in Deutschland zum (Kauf-)Alltag. In den letzten Jahren drängen jedoch auch immer mehr Asia-Plattformen wie Temu, SHEIN und Co. auf den Markt. Doch während erstere ein relativ großes Vertrauen genießt, fällt dies bei letzteren geringer aus. Das zeigt die neue ECC CLUB Studie „Zwischen Vertrauen und Vorbehalten: Wie nah lassen Konsument:innen Temu, SHEIN und Co. an sich heran?“, für die 1.028 Konsument:innen im Februar 2026 internetrepräsentativ nach Alter und Geschlecht über ein Onlinepanel befragt wurden. Die Studie beleuchtet die Diskrepanz zwischen der oftmals eher negativen Wahrnehmung von Asia-Plattformen und dem tatsächlichen Einkaufsverhalten von Konsument:innen. So geben mehr als ein Drittel (38 %) an, schon einmal bei Temu bestellt zu haben, bei SHEIN sind es 21 und bei AliExpress 16 Prozent. Zudem sagen knapp drei von zehn Befragten (28 %), dass sie bei Temu ein gutes Preis-Leistungs-Verhältnis sehen. Andererseits verbinden die Befragten Asia-Plattformen im Vergleich zu Amazon, Amazon Haul und OTTO eher mit einer schlechten Qualität, einer niedrigen Produktsicherheit sowie einem schlechten Image.

Schlechtes Gefühl, vor allem bei körpernahen Produkten

Die Mehrheit der Befragten hat bei Asia-Plattformen — insbesondere bei Temu (70 %), SHEIN (64 %) und AliExpress (55 %) — ein schlechtes Gefühl. Vor allem bei sensiblen, körpernahen Produktkategorien sind die Sicherheitsbedenken bei Asia-Plattformen groß. So haben Befragte insbesondere bei Beauty-/Körperpflegeprodukten (Temu: 89 %; AliExpress: 88 %; SHEIN 87 %), Lebensmitteln und rezeptfreien Medikamenten (Temu: 94 %; AliExpress und SHEIN: je 93 %) sowie Baby- und Kinderspielzeug/-kleidung (Temu und SHEIN: je 88 %; AliExpress: 87 %) große Vorbehalte.

Positive Erfahrungen aus dem persönlichen Umfeld erhöhen das Vertrauen in Asia-Plattformen

Trotz Bedenken ist das Vertrauen in Asia-Plattformen in den letzten Jahren gestiegen. So geben 16 Prozent der Befragten an, dass sie Temu heute stärker vertrauen als noch vor ein paar Jahren, bei SHEIN und bei AliExpress sind es jeweils 7 Prozent (SHEIN: 20- bis –29-Jährige: 14 %). Als wichtiger Grund für das stärkere Vertrauen in die Plattformen werden gute eigene Erfahrungen mit den Plattformen genannt (Temu; 14 %, SHEIN und AliExpress: jeweils 6 %). Weitere Gründe sind positive Erfahrungen von Familie und Freunden (Temu: 15 %, SHEIN: 6 %, AliExpress: 5 %) sowie ein professionellerer Auftritt (Temu: 13 %, SHEIN: 7 %, AliExpress: 5 %).

„Die neue ECC CLUB Studie macht deutlich, dass die Beziehung zwischen Konsument:innen und Plattformen weit über eine reine Kaufentscheidung hinausgeht. Rational wichtige Aspekte wie beispielsweise Produktqualität können zugunsten anderer Kriterien in den Hintergrund treten. Insgesamt kann man festhalten, dass es sich dabei in großen Teilen um ein Spannungsverhältnis von Nähe und Distanz, von Vertrauen und Skepsis sowie von Convenience und Kontrolle handelt. Dieses komplexe Spannungsfeld sollten Händler und Hersteller verstehen, um ihre Marken-, Verkaufs- und Vertriebsstrategie entsprechend auszurichten“, stellt Dr. Ralf Deckers, Bereichsleiter Strategic Insights & Analytics ECC KÖLN, fest.

Insgesamt zeigt sich, dass Konsument:innen je nach Vertrauensbasis Onlineplattformen unterschiedlich nah an sich heranlassen. Welche Rolle in diesem Kontext stationäre Händler und Marken spielen können, um etwa das Vertrauen zu stärken, welche Unterschiede hinsichtlich Sicherheitsbedenken in den Produktkategorien je nach POS (Plattformen vs. stationärer Handel) bestehen und inwieweit Marken und Produkte von Plattformen für deutsche Ladengeschäfte gewünscht werden, beleuchtet der Full Report der Studie. | ECC KÖLN

Geschäftsklima im Einzelhandel eingetrübt

10.03.2026 | Das ifo Geschäftsklima im Einzelhandel ist im Februar auf -27,7 Punkte gesunken, nach -24,1 Punkten* im Januar. Die Unternehmen beurteilten besonders ihre aktuelle Lage zurückhaltender als im Vormonat, auch die Geschäftserwartungen blieben eingetrübt. „Die Einzelhändler sind verhalten in das neue Jahr gestartet“, sagt ifo-Experte Patrick Höppner. „Wenn die aktuellen geopolitischen Risiken länger andauern und besonders Energie teurer wird, kann das die Verbraucherstimmung dämpfen. Damit wären auch die Einzelhändler zusätzlich belastet.“

Im Februar hat sich die Stimmung in vielen Branchen des Einzelhandels weiter abgekühlt, unter anderem bei Möbelhäusern und im Bekleidungshandel. Im Lebensmitteleinzelhandel und bei Autohäusern gab es dagegen eine leichte Verbesserung. Die Unternehmen gaben ihre Einschätzungen vor der aktuellen Zuspitzung des Konflikts im Iran Ende Februar ab. „Insgesamt bleibt die Stimmung im Handel vielfach eingetrübt, sowohl bei Groß- als auch bei Einzelhändlern“, sagt Höppner. „Das zeigt sich auch bei einem Vergleich des Geschäftsklimas mit anderen Wirtschaftsbereichen: Die Händler schätzen ihre aktuelle Geschäftslage ungünstiger ein als Unternehmen im Verarbeiten Gewerbe, im Dienstleistungs- oder Baubereich. Auch bei den Geschäftserwartungen sind die Händler besonders pessimistisch.“

Etwas mehr Einzelhändler planten per saldo im Februar in den kommenden Monaten ihre Preise zu erhöhen. Möbelhäuser und Lebensmitteleinzelhändler rechnen etwas häufiger mit steigenden Preisen als die Einzelhändler insgesamt. Außerdem bauen die Einzelhändler eher Beschäftigung ab als auf. Auch aus diesem Grund hatte sich der Fachkräftemangel für die Einzelhändler zuletzt etwas entspannt. * saisonbereinigt korrigiert | ifo Institut

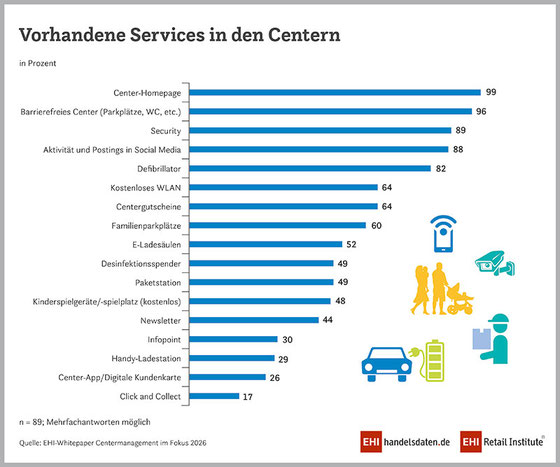

Services und Mixed-Use bei Shopping-Centern

04.03.2026 | Shopping-Center sind für viele Menschen wichtige Bezugs-, Versorgungs- und Aufenthaltsorte im Alltag, gleichzeitig verschärft sich ihr Wettbewerbsumfeld spürbar. Zahlreiche Centermanagements reagieren darauf mit strategischen Maßnahmen, um ihre Standorte langfristig erfolgreich aufzustellen. Das Mietvolumen hat sich in vielen Shopping-Centern in den vergangenen zwei Jahren stabilisiert. Die Mieteinnahmen sind in jedem dritten Center gesunken. Gestiegene Mieteinnahmen sind oft auf Indexerhöhungen bei laufenden Mietverträgen oder erfolgreicher Vermietung vorheriger Leerstände zurückzuführen. Hauptgründe für gesunkene Mieteinnahmen sind Nachvermietung mit geringerer Miete und Mietnachlässe auf bestehende Verträge. So einige der Ergebnisse der Studie „Centermanagement im Fokus 2026“ vom EHI in Kooperation mit dem GCSP.

„Die verbesserte Stabilität der Branche ist das Ergebnis vielfältiger und gezielter Maßnahmen. Dabei dienen Mietanpassungen als operatives Instrument zur Reduzierung von Leerständen, sie ersetzen jedoch nicht dauerhaft konzeptionelle Anpassungen“, erklärt Lena Knopf, Leiterin des Forschungsbereichs Handelsimmobilien & Expansion beim EHI und Autorin der Studie.

Mieteinnahmen

Im Vergleich zur Befragung vor zwei Jahren hat sich die Entwicklung des Mietvolumens stabilisiert. Insgesamt ist das Mietvolumen sogar in 34 Prozent der Center gestiegen. Allerdings ist das Mietvolumen zu etwa gleichen Anteilen stabil geblieben (33 Prozent) oder hat sich negativ entwickelt (34 Prozent). Im Jahr 2024 war das Mietvolumen nur in 17 Prozent der Center gestiegen und in 58 Prozent der Center gesunken.

Services

Ein zentrales Grundangebot an Services, das für die gesamte Handelsimmobilie übernommen und gesteuert wird, ist ein grundlegendes Wesensmerkmal von Shopping-Centern. Einige Services werden seltener angeboten als noch vor zwei Jahren, insbesondere Infopoints finden sich nur noch in 30 Prozent der untersuchten Center. Das sind 21 Prozentpunkte weniger als im Jahr 2024. Außerdem gibt es seltener Desinfektionsspender (-20 Prozentpunkte), Center-Apps bzw. digitale Kundenkarten (-15 Prozentpunkte), kostenloses WLAN (-14 Prozentpunkte) und Centergutscheine (-12 Prozentpunkte). Andere Services gewinnen dagegen an Bedeutung. So sind Paketstationen häufiger zu finden (+12 Prozentpunkte), ebenso wie E-Ladesäulen (+10 Prozentpunkte).

Mischnutzungen

Jedes fünfte Center (20 Prozent) plant, die Retail-Fläche zu verkleinern und stattdessen die Fläche für Mischnutzungen auszubauen. Dieser Wert ist sehr ähnlich zur Befragung im Jahr 2024, als 23 Prozent diese Maßnahme planten. Eine Komprimierung der Retail-Fläche zugunsten von Mischnutzungen ist bei 71 Prozent allerdings nicht vorgesehen und 9 Prozent haben ihre Verkaufsflächen in den vergangenen fünf Jahren bereits reduziert. Die häufigsten Retail-fremden Branchen in Centern stammen aus den Bereichen Büro (56 Prozent), Gesundheitswesen (49 Prozent) und Freizeiteinrichtungen (39 Prozent).

Leerstand

Die Leerstandssituation pendelt sich offenbar langsam ein – teilweise durch angepasste Leasingstrategien, teilweise durch Anpassungen im Umfang der Retail-Mietfläche. Vor der Pandemie waren geringe Leerstandsquoten deutlich verbreiteter als jetzt. Mittlerweile nähert sich die Verteilung von Leerstand einer 50-50-Linie an – etwa jedes zweite Center (53 Prozent) verfügt über Leerstand von bis zu 5 Prozent der Retail-Mietfläche und ebenfalls etwa jedes zweite Center (47 Prozent) misst eine Leerstandsfläche von mehr als 5 Prozent der Retail-Mietfläche. | EHI

Iran-Krieg: Konsumstimmung könnte sinken, Lieferketten bleiben intakt

04.03.2026 | Der Krieg im Iran könnte nach Einschätzung des Handelsverbandes Deutschland (HDE) die ohnehin schwächelnde Konsumstimmung weiter negativ beeinflussen.

„Der Ausbruch eines Krieges wird wohl kaum positive Auswirkungen auf die Stimmung der Verbraucher haben. Die Verunsicherung durch die internationalen Krisen und Konflikte steigt immer weiter. Das ist Gift für den Konsum“, so HDE-Hauptgeschäftsführer Stefan Genth.

Gleichzeitig hält der HDE die direkt spürbaren Auswirkungen des bewaffneten Konflikts in Nahost für zunächst überschaubar. „Aktuell sind die globalen Lieferketten des Einzelhandels nicht direkt betroffen. Ausnahmen können hier allenfalls Luftfrachtverkehre sein, die über das Drehkreuz in den Golfstaaten geleitet werden und nun neue Flugrouten nutzen müssen“, so Genth weiter. Die großen Reedereien haben ihre Routen bereits seit den Angriffen der mit dem Iran verbündeten Huthi-Rebellen im Jahr 2023 angepasst und fahren bevorzugt um die Südspitze Afrikas. Daher ist davon auszugehen, dass die jüngst angekündigten Angriffe der Huthi den internationalen Seehandel nur bedingt beeinflussen werden. Zudem muss sich erst zeigen, inwiefern die Huthi-Rebellen im Jemen überhaupt in den Konflikt eingreifen und so unter Umständen den Schiffsverkehr in der Region beeinträchtigen. Da zudem erhebliche Mengen Erdöl und Gas aus der Region kommen, könnten hier allerdings die Preise für Diesel und Gas steigen, was sich mittelfristig auf die Kalkulation der Logistikpreise auswirken könnte. | HDE

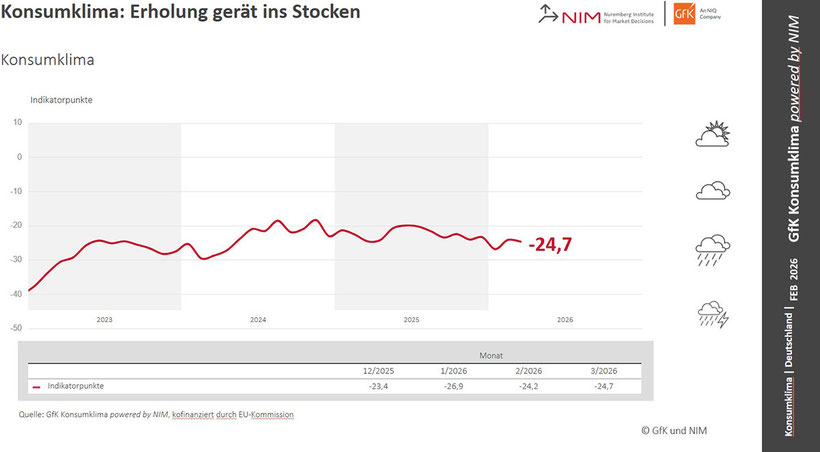

Konsumklima: Erholung gerät ins Stocken

26.02.2026 | Im Februar hellt sich die Stimmung der Verbraucher nicht weiter auf: Während die Einkommenserwartungen noch leicht zunehmen, trübt sich die Anschaffungsneigung ein. Die ohnehin hohe Sparneigung legt nochmal zu. Und auch die Konjunkturerwartungen fallen diesen Monat wieder leicht pessimistischer aus. Die aktuellen Befragungsergebnisse zeigen daher für März im Vergleich zum Vormonat einen leichten Rückgang des Konsumklima-Indikators um 0,5 Punkte auf −24,7 Punkte (revidiert

-24,2 Punkte). Dies zeigen die aktuellen Ergebnisse des GfK Konsumklimas powered by NIM, das seit Oktober 2023 gemeinsam von NIQ/GfK und dem Nürnberg Institut für Marktentscheidungen (NIM), Gründer der GfK, herausgegeben wird.

Im Februar liegen die Einkommenserwartungen im zweiten Monat in Folge im Plus, verzeichnen jedoch mit einem Anstieg um 1,2 Zähler auf 6,3 Punkte nur noch ein moderates Wachstum. Die Anschaffungsneigung, die im Januar noch leicht zugelegt hatte, fällt dagegen wieder auf -9,3 Punkte (-5,3 Punkte) und bleibt damit zurückhaltend. Zudem zeigt sich bei der Sparneigung im Februar ein Anstieg um einen weiteren Punkt auf 18,9 Punkte, was einen neuen Höchststand seit 2008 markiert. Insgesamt führt diese Entwicklung wieder zu einem leichten Rückgang des Konsumklimas.

„Mit dem leichten Rückgang auf -24,7 Punkte kann das Konsumklima nicht an die Aufhellung im letzten Monat anknüpfen. Die Stimmung bleibt also im Kern wenig verändert. Es zeigt sich weiterhin die Tendenz, dass steigende Einkommen aus Vorsichtsmotiven lieber gespart als konsumiert werden“, erklärt Rolf Bürkl, Head of Consumer Climate beim NIM.

„Auch wenn sich die Wirtschaft wieder leicht zu beleben scheint, bleiben die Konsumenten derzeit noch skeptisch. Die geopolitischen Spannungen, aber auch die Herausforderungen in der Sozialpolitik dürften die Unsicherheit und damit auch die Sparneigung hochhalten“.

Sparneigung erreicht neuen Höchststand

Die Sparneigung klettert im Februar auf einen neuen Höchstwert seit der Finanz- und Wirtschaftskrise 2008. Der Indikator steigt um einen Punkt auf einen Wert von 18,9 und liegt damit 9,5 Punkte über dem Vorjahreswert.

Tiefergehende Analysen des NIM zu den Gründen für die hohe Sparneigung zeigen, dass die überwiegende Mehrheit der Verbraucher hohe bzw. steigende Preise sowie wirtschaftliche und politische Unsicherheit als maßgebliche Faktoren nennt.

Diese Einschätzungen spiegeln sich auch in den aktuellen Rahmendaten wider: Die Inflationsrate ist im Januar 2026 wieder auf 2,1 Prozent gestiegen und auch die Preiserwartungen der Verbraucher sinken im Februar nicht mehr. Hinzu kommt, dass geopolitische Spannungen, die Ereignisse rund um das Mercosur-Abkommen und die finanziellen Belastungen im Sozialsystem die Unsicherheit bei den Konsumenten verstärken dürften.

Die Konjunkturerwartungen trüben sich leicht ein

Die Konjunkturerwartungen der Verbraucher für die kommenden 12 Monate sind im Februar wieder leicht gesunken: Der Indikator verliert 2,3 Zähler und weist nun ein Niveau von 4,3 Punkten auf. Die Verbraucher blicken aber trotz des Rückgangs verhalten optimistisch in die Zukunft, denn der Indikator liegt weiterhin im positiven Bereich. | NIQ

OVK-Prognose 1/2026: Digitaler Werbemarkt wächst auf über acht Milliarden Euro

26.02.2026 | Der Online-Vermarkterkreis (OVK) im Bundesverband Digitale Wirtschaft (BVDW) e. V. erwartet für den deutschen Online-Display- und -Videowerbemarkt weiteres Wachstum. Nach einem Umsatz von über 7,5 Milliarden Euro im Jahr 2025 prognostiziert der OVK für 2026 einen Anstieg auf 8,2 Milliarden Euro. Das entspricht trotz aller Unsicherheiten in der Wirtschaft einem Wachstum von 8,7 Prozent.

Online-Video wird erstmals umsatzstärkste Gattung

Der digitale Werbemarkt erreicht 2026 mehrere Wegmarken. Erstmals entfällt der größere Umsatzanteil auf Online-Video-Werbung. Für 2026 prognostiziert der OVK Umsätze von knapp 4,2 Milliarden Euro im Video-Segment, während Display-Werbung auf rund 4,0 Milliarden Euro anwächst. Damit erreicht Video einen Anteil von rund 51 Prozent an den Gesamtumsätzen, Display-Werbung kommt auf 49 Prozent.

2025 mit stabilem Wachstumskurs trotz volatiler Rahmenbedingungen

Trotz geopolitischer Spannungen und makroökonomischer Unsicherheiten stiegen die Umsätze 2025 um 9,6 Prozent. Damit bestätigt der Markt seine strukturelle Stärke und Widerstandsfähigkeit auch in herausfordernden Zeiten.

Digitaler Raum bietet weiteres Wachstumspotenzial