Handel

Der TOYS & GAMES Report - das Fachmagazin für Entscheider*innen aus Toys, Licensing und Entertainment.

Nachrichten, Trends, Cases, Analysen und Interviews aus der Branche und aus Politik, Gesellschaft und Wirtschaft.

HDE-Konsumbarometer im Juni: Weiterhin nur langsame Erholung der Verbraucherstimmung

| 06.06.2023 | Die Stimmung der Verbraucherinnen und Verbraucher in Deutschland verbessert sich im Juni etwas. Allerdings verläuft die Aufwärtsbewegung weiterhin verhalten, wie das aktuelle Konsumbarometer des Handelsverbandes Deutschland (HDE) zeigt. Demnach legt der Index im Vergleich zum Vormonat nur geringfügig zu. Zwar blicken die Verbraucher optimistischer in die Zukunft, doch ein deutlicher Impuls ist in den nächsten Monaten beim privaten Konsum nicht zu erwarten. Vielmehr zeichnet sich ein gedämpftes Wachstum ab.

War noch im vergangenen Monat eine Verschiebung weg vom Konsum und hin zum Sparen zu beobachten, zeigt sich nun eine Umkehr der Entwicklung. Die Anschaffungsneigung der Verbraucherinnen und Verbraucher steigt leicht. Gleichzeitig geht ihre Sparneigung zurück. Ein starker Wachstumsimpuls für den privaten Konsum wird sich daraus aber voraussichtlich nicht ergeben, da die Konsumzurückhaltung nur moderat nachlässt. Die Konsumneigung der Verbraucher liegt deutlich unter dem langjährigen Durchschnitt.

Die Erwartungen der Unternehmen zur weiteren gesamtwirtschaftlichen Entwicklung haben sich zuletzt eingetrübt. Ein ähnliches Bild zeigt sich bei den Verbraucherinnen und Verbrauchern. Auch sie blicken pessimistischer auf die weitere Konjunkturentwicklung. Ihre Konjunkturerwartungen fallen im Vergleich zum Vormonat leicht. Somit ist der im Herbst vergangenen Jahres begonnene positive Trend inzwischen in eine Seitwärtsbewegung übergegangen, die die Konjunkturerwartungen unter dem langjährigen Durchschnitt hält. Ein Dämpfer ist auch bei den Einkommenserwartungen der Verbraucher zu sehen, die im Vergleich zum Vormonat sinken.

Der positive Trend bei der Verbraucherstimmung hält bereits seit Oktober 2022 an, doch in den vergangenen Monaten war die Aufwärtsbewegung zunächst ins Stocken geraten und hatte anschließend an Schwung verloren. Nach wie vor bleibt die Verbrauchstimmung sowohl unter dem Niveau von vor Beginn des russischen Angriffskrieges in der Ukraine als auch unter den Werten vor der Pandemie. Bestand Anfang des Jahres noch Hoffnung auf eine spürbare gesamtwirtschaftliche Erholung, ging die Wahrscheinlichkeit hierfür in den Vormonaten stetig zurück. Aufgrund der entsprechend nur geringfügig verbesserten Verbraucherstimmung wird die Konsumneigung in den nächsten Monaten voraussichtlich nur schwach ausgeprägt sein. Bei anhaltender Konsumzurückhaltung ist zu erwarten, dass der private Konsum vorerst keine Stütze für eine konjunkturelle Verbesserung sein kann.

Das HDE-Konsumbarometer erscheint monatlich und basiert auf einer Umfrage unter 1.600 Personen zur Anschaffungsneigung, Sparneigung, finanziellen Situation und anderen konsumrelevanten Faktoren. Es bildet nicht das aktuelle Verbraucherverhalten ab, sondern die erwartete Stimmung in den kommenden drei Monaten. HDE

Digitale Angebotskommunikation: WhatsApp auf dem Vormarsch?

| 16.05.2023 | IFH MEDIA ANALYTICS und MEDIA Central untersuchen digitale Angebotskommunikation. Websites, Händler-Apps, Prospekt-Apps und -Websites sowie Newsletter werden am häufigsten genutzt. Angebotskommunikation via WhatsApp ist noch wenig verbreitet und trifft noch auf Skepsis. ChannelUP-Index bleibt im zweiten Quartal konstant: Gedruckte Prospekte haben größtes Abverkaufspotenzial.

Die Inflation und die allgemeinen Preissteigerungen im Handel rücken angebotszentriertes Kaufen weiter in den Fokus der Konsumentinnen und Konsumenten. Mehr als jede:r Zweite (52 %) nutzt aktuell Angebote, weil er/sie darauf angewiesen ist. Der Blick auf Angebote beim Einkaufen hat sich im Vergleich zu den ersten drei Monaten im zweiten Quartal 2023 noch einmal verstärkt. Das resümiert der zweite Teil der Studienreihe „ChannelUP - Consumer Insights zur 360° - Angebotskommunikation“ von IFH MEDIA ANALYTICS und MEDIA Central, die quartalsweise die Nutzungs- und Rezeptionsgewohnheiten sowie die Abverkaufswirkung von bis zu 14 Kanälen* der Angebotskommunikation untersucht. Im Fokus der zweiten Erhebung 2023 standen digitale Kanäle der Angebotskommunikation, insbesondere WhatsApp.

Angebotskommunikation goes online

Websites (65 %), Händler-Apps, Prospekt-Apps und -Websites (je 59 %) sowie Newsletter (54 %) sind im Digitalen die am häufigsten genutzten Kanäle der Angebotskommunikation. Darüber hinaus sind Social-Media-Profile für rund ein Drittel der Befragten ein beliebter digitaler Kanal. Zunehmend Relevanz gewinnt auch WhatsApp. Die Messaging-App wird von 23 Prozent der Konsument:innen wöchentlich oder öfter genutzt, um sich über Angebote zu informieren.

„Wird WhatsApp zum neuen Branchentrend im Bereich der Angebotskommunikation? Aktuell antworte ich noch mit einem „Jein“. Zwar springen immer mehr Händler auf, aber bei Konsument:innen ist der Kanal in erster Linie der privaten Kommunikation vorbehalten. Das kann sich aber bei digitalen Trends schnell ändern,“ wägt Andreas Riekötter, Geschäftsführer IFH MEDIA ANALYTICS, die Entwicklungen ab.

Skepsis gegenüber Angebotskommunikation via Social Media und WhatsApp

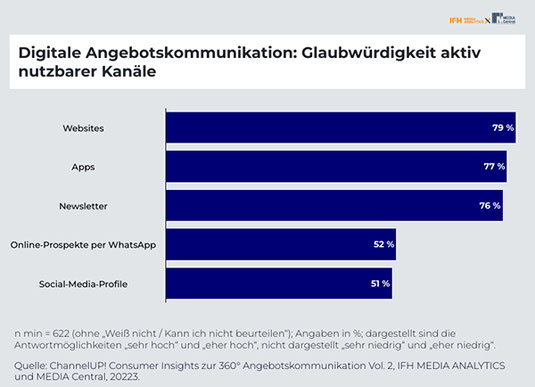

Welchen Onlinekanälen wird im Zeitalter von Fake News und Co. online aber am meisten Glaubwürdigkeit eingeräumt? Websites sind für die meisten Befragten (79 %) am glaubwürdigsten, gefolgt von Apps (77 %) und Newslettern (76 %). Skepsis rufen dagegen bei rund jedem Zweiten Social-Media-Profile und WhatsApp hervor.

Dennoch wird WhatsApp als neuer Kanal der Angebotskommunikation genutzt. Aber wie? Diese Frage beantwortet ChannelUP: Rund zwei Drittel derjenigen, die Prospekte über WhatsApp nutzen, nutzen diese zusätzlich zu Print-Prospekten oder Prospekt-Apps und nur vom eigenen Lieblingshändler oder zu ausgewählten Themen mit hohem Involvement. Und: Ein Zusenden sollte nur wöchentlich erfolgen, häufiger empfinden es die Nutzer:innen als störend.

Der ideale Mediamix

Welche Kanäle sollten Händler – ob analog oder digital – nutzen? Antworten dazu liefert der ChannelUP-Index, der analysiert, wie verschiedene Kanäle der Angebotskommunikation Loyalität, Frequenz und Bongröße erhöhen. Die Ergebnisse zeigen: Der Mix macht's. Im Lebensmitteleinzelhandel ist weiterhin der gedruckte Prospekt der Kanal mit dem höchsten ChannelUP-Index (38 %), gefolgt von Vor-Ort-Werbung (22 %) und Printanzeigen (16 %). Auch bei Möbel- und Einrichtungshäusern sowie bei Bekleidungs-/Textil-Discountern belegt zwar der gedruckte Prospekt Platz eins (ChannelUP-Index: 21 % bzw. 20 %), wird aber auf den nachfolgenden Plätzen durch eine Reihe weiterer Kanäle ergänzt, die es im Mediamix zu nutzen gilt.

„Das Beispiel WhatsApp scheint mal wieder zu zeigen, dass in aller Regelmäßigkeit ein neuer Kanal der Angebotskommunikation dazu kommt. Offensichtlich aber additiv und nicht als Ersatz für bereits bestehende Kanäle. Egal ob passiv oder aktiv: Die Wahrnehmung von Werbung im Handel passiert auf mehreren Kanälen zu unterschiedlichen Zeitpunkten. Daher sollten Händler ihren abgestimmten Mediamix und alle verschiedenen Kanäle unbedingt immer im Blick haben“, so Palle Presting, Teamleiter Marketing & Research bei MEDIA Central. IFH KÖLN

Erster E-Commerce-Atlas für Deutschland veröffentlicht: Wo steht der Onlinehandel in Ost und West?

| 11.05.2023 | Der digitale Handel in Deutschland unterliegt erheblichen regionalen Struktur- und Wachstumsunterschieden, die dazu führen, dass insbesondere ostdeutsche Unternehmen die Chancen des E-Commerce nicht voll ausschöpfen. Das ist das Ergebnis des „E-Commerce-Atlas Deutschland“, einer bislang einzigartigen Untersuchung von ibi research an der Universität Regensburg, Amazon Deutschland und dem Bundesverband E-Commerce und Versandhandel Deutschland e. V. (bevh). Der Atlas kartografiert erstmals den Onlinehandel in Gesamtdeutschland auf Basis wirtschaftlicher Fundamentaldaten und Umfragen zu E-Commerce-Aktivitäten, wirtschaftlichen Strukturunterschieden sowie regionalen Rahmenbedingungen von Handelsunternehmen.

Die Digitalisierung als Wachstumsmotor des gesamten Handels wird demnach in Deutschland sehr unterschiedlich genutzt. Gemessen an ihrer regionalen Verteilung sitzen die meisten Unternehmen in Nordrhein-Westfalen (22 Prozent) und Bayern (17 Prozent), während gerade einmal 1,75 Prozent aller Onlinehändler aus Thüringen und nur 1,0 Prozent aus Mecklenburg-Vorpommern kommen. Weit auseinander geht auch die wirtschaftliche Stärke der Unternehmen: Westdeutsche Onlinehändler erzielen einen durchschnittlichen Jahresumsatz von 29,39 Mio. Euro, in Ostdeutschland sind es gerade einmal 6,37 Mio. Euro. Im Mittel sind bei westdeutschen Onlinehändlern 29 Personen beschäftigt, in Ostdeutschland sind es 13 Personen. Weitere Vergleichsdaten finden sich in der veröffentlichten Studie.

„Der E-Commerce-Atlas gibt erstmals einen Überblick über die Verteilung der Onlinehändler in Deutschland. Dabei analysiert er sehr deutlich die regionalen Unterschiede und zeigt auf, welche ‚Hebel‘ betätigt werden müssen, um die Entwicklung des Onlinehandels auch zukünftig erfolgreich zu gestalten“, erläutert Dr. Georg Wittmann, Geschäftsführer von ibi research.

„Deutschlands Regionen erschließen die Potentiale der Digitalisierung höchst unterschiedlich. Das ist dramatisch, weil die Digitalisierung gerade strukturschwachen Gegenden die Chance bieten sollte, wirtschaftlich aufzuholen. Obwohl das Internet 1990 und damit im Jahr der Wiedervereinigung erfunden wurde und die Unternehmen im Osten wie im Westen technisch bei null anfingen, scheint der Erfolg heute sehr ungleich verteilt“, erklärt Martin Groß-Albenhausen, stellvertretender Hauptgeschäftsführer des bevh.

Marktplätze beschleunigen digitalen Wandel

Neben rund 100.000 Unternehmen, die gemäß ihrer Branchenzuordnung oder der Nutzung eigener Webshops als Onlinehändler identifiziert werden können, erhebt die Studie auch Kennzahlen von mehr als 10.000 Unternehmen, die ihre Produkte über die Marktplätze Amazon, eBay, Otto und bzw. oder Kaufland vertreiben. Die Auswertung der Strukturdaten legt die Vermutung nahe, dass Marktplätze wichtige Beschleuniger der Digitalisierung im Handel sind. Der Umsatz von Marktplatz-Händlern ist – bei Betrachtung des Medians – mit zwei Mio. Euro höher als der Median aller deutschen Onlinehändler, der etwas mehr als eine Mio. Euro beträgt. Die durchschnittliche Anzahl der Mitarbeiter von Unternehmen, die über mindestens einen Marktplatz verkaufen, liegt bei 31,1 – das Mittel aller Unternehmen im E-Commerce hingegen bei 27,1. Nur 17,8 Prozent aller Marktplatzhändler weisen eine negative Eigenkapitalquote aus, bei allen Unternehmen im E-Commerce sind es 19,8 Prozent.

Besonders während der Corona-Pandemie haben zahlreiche kleine Händler und Hersteller mit dem Verkauf über Plattformen begonnen. Viele Anbieter von Markplätzen haben dies auch durch einen zeitlich beschränkten Verzicht auf Provisionen unterstützt. Als weitere Gründe werden von den Marktplatzhändlern immer wieder die hohe Kundenfrequenz, die Möglichkeit, vergleichsweise einfach in ausländische Märkte zu verkaufen oder die Nutzung weiterer Leistungen wie Logistik-, Marketing- oder Payment-Services genannt.

Markus Schöberl, Director Seller Services Amazon Deutschland sagt dazu: „Ich halte die Erkenntnisse dieser Studie für sehr wichtig, denn sie verdeutlichen aus meiner Sicht einen Nachholbedarf bei der Förderung von kleinen und mittleren Onlinehändlern im Osten Deutschlands. Nur wenn im gesamten Land zumindest ähnliche Rahmenbedingungen für Gründungen und Wachstum gewährleistet sind, können die Vorteile des E-Commerce allen Unternehmern und Kunden zugutekommen.“

bevh fordert Stärkung von E-Commerce-Ökosystemen

„Digitalisierung zu fördern, ist die wichtigste Maßnahme, die wir politisch ergreifen können, um den Handel aktiv zu stärken“, so Martin Groß-Albenhausen. Die Studie zeige daher konkrete Stellschrauben, mit denen die Grundlagen für ein lokales E-Commerce-Ökosystem geschaffen werden können. Dazu gehören:

- Linderung des Fachkräftemangels durch relevante Ausbildungs- und Studienangebote

- Ausbau von Infrastruktur & Nahverkehr, damit mehr Fachkräfte in ländlichen Regionen arbeiten

- Bessere Breitbandversorgung sowie Weiterentwicklung von E-Government-Angeboten

- Abbau einer überbordenden Bürokratie

- Vereinfachung des Zugangs zu Förderprogrammen

- Mehr politische Unterstützung und Anerkennung des E-Commerce als Verkaufskanal

- Anpassung rechtlicher Anforderungen an Geschäftsmodelle des Onlinehandels

- Unterstützung der Digitalisierung von Händlern über Marktplätze und Plattformen

Diese Ansätze gelten zwar für Gesamtdeutschland, sind aber für die neuen Bundesländer aufgrund der vorhandenen Strukturschwächen besonders drängend. Nur so können die dort vorhandenen Potentiale verwirklicht werden. bevh

Shoppable Creatives – sehen, mögen, wollen, kaufen

| 10.05.2023 | Shopping regiert! Die Vorstellung, das gesamte World Wide Web sowie die TV-Welt shoppable zu machen ist nicht allein Gradmesser, um Nutzende zu Konsumenten zu machen. Was es zum Shopping-Erlebnis – auch über Device-Grenzen hinaus – tatsächlich braucht, hat RTL Data im Auftrag der Ad Alliance untersucht. In der Grundlagenstudie "Shoppable Ads" wurden diverse Shoppable Ad-Konzepte auf Herz und Nieren geprüft. Dafür wurde eine Testkampagne bei und für RTL+ aufgesetzt, um die Werbekonzepte zu testen, zu bewerten und zu optimieren. Was übrig blieb? Das Wissen, dass intelligente und smoothe Integrationen aktivieren und Käufe generieren sowie ein wirkungsvolles Shoppable Package für Werbungtreibende. Das Ad Alliance-Angebot umfasst die Gattungen TV, ATV und Digital.

(Online-)Shopping – unkompliziert und konvergent muss es sein

Die Grundlagenstudie liefert ein tieferes Verständnis zum Konsumentenverhalten. So zeigt sich, dass zwei Drittel am liebsten dort shoppen, wo sie bereits ein Kundenkonto haben. Egal welches Endgerät, Konsens herrscht darüber, dass der Kauf möglichst unkompliziert funktioniert (80%). Social Commerce-Erfahrungen zeigen, dass Produkte dann im Warenkorb landen, wenn sie passend inszeniert und nahtlos den Weg in den Warenkorb finden. Kein Problem, wenn sich Content, Werbung und Shopping-Möglichkeit im digitalen Raum befinden. Herausfordernder wird es, wenn Gattungsgrenzen für den Kauf überwunden werden müssen. Mittels neuer technologischer Möglichkeiten lässt sich inzwischen auch TV hervorragend für das Shopping-Erlebnis einbinden. Für eine bestmögliche Umsetzung und Funktionsweise wurde eine zweistufige Testkampagne durchgeführt. Insgesamt kamen sechs unterschiedliche Kreationen mit Shopping-Funktion zum Einsatz, neben digitalen Werbemitteln lag ein besonderer Fokus auf ATV. Der erste vierwöchige Flight wurde zur Messung genutzt und basierend auf diesen Daten, die Werbemittel optimiert. In einem zweiten Flight wurden die Werbemittel gezielt an Panelist:innen der Ad Alliance-Panels ausgespielt, um sie anschließend generell zu ihrem Shopping-Verhalten zu befragen sowie zu ihrer Einstellung hinsichtlich der Werbemittel. Die Reaktion: auffallend, ansprechend, interessiert.

Die digitalen Creatives werden passend zu RTL+ und als verständlich bewertet. Besonders hochwertig werden Video-Werbeformen wahrgenommen. Jede(r) Zweite konnte sich an den ATV-Spot erinnern, 43 Prozent überzeugten Likeability und Informationsgehalt. Die Einbindung der Shopping-Funktion – egal ob Digital oder im ATV – stößt auf Anhieb auf großes Interesse. Kaufanregungen auf dem Smart TV zu erhalten und den Kauf über das Smartphone abzuschließen stieß auf positive Resonanz. Insgesamt wird der Kaufprozess als verständlich, bequem und selbsterklärend erlebt. 40 Prozent derer, die einen Digital-Werbemittelkontakt hatten, können sich vorstellen, das Shopping-Erlebnis einzuleiten. ATV überzeugte rund ein Drittel aller Befragten. Bei den Creatives spielen Offenheit, Bereitschaft und vor allem die gelernte Nutzung von QR-Codes eine tragende Rolle. Entsprechend hoch ist die Vorstellung, über diesen Weg dem Kaufimpuls nachzugehen und zu shoppen – je nach Werbemittel liegt die Range zwischen 49 und 61 Prozent.

Konzepte fürs Shopping-Vergnügen

Lars Eric Mann, CMO der Ad Alliance: "Shopping ist ein Phänomen mit riesigem Potenzial und genau deshalb haben wir unterschiedliche Expertisen im Haus zusammengebracht, um das Warum zu verstehen und das Wie zu erkennen. Gelernt haben wir, dass Interesse besteht und ebenso eine grundsätzliche Kaufbereitschaft und was den letzten Anstoß gibt. Das versuchen wir nun in die Praxis umzusetzen. Wir haben unsere bestehenden Möglichkeiten neu gedacht und ausgehend von unserer CrossOver-Denke eine crossmediale Shopping-Lösung entwickelt."

Der Shoppable Spotframe ist die Verlängerung des linearen TV-Spots. Hierbei legt sich ein Rahmen um den TV-Spot, der mit einem Yellow (Shopping) Button ergänzt wird. Dieser führt auf eine interaktive ATV-Microsite und zum Produkt-Schaufenster des Werbekunden. Dabei wird jedes Produkt mit einem individuellen QR-Code versehen. Sobald der QR-Code mit dem Smartphone gescannt wird, werden Nutzende auf den Shop weitergleitet und können so komfortable den Kaufprozess einleiten.

Das Shoppable Dynamic Sitebar ist der digitale Alleskönner. Hier befinden sich nicht nur Content, Werbung und Shop im gleichen Raum, sondern das Entdecken, Kennenlernen, Auswählen und Kaufen werden in einer Werbeform für Desktop und Mobile gebündelt. Großflächig wird das Produkt-Schaufenster eingebunden und ohne zusätzlichen Scan kann direkt in den Shop gesprungen werden. Auch hier besteht die Möglichkeit einer kontextuellen Integration durch ein Keyword Targeting. Ad Alliance

Mobiles Bezahlen legt kräftig zu

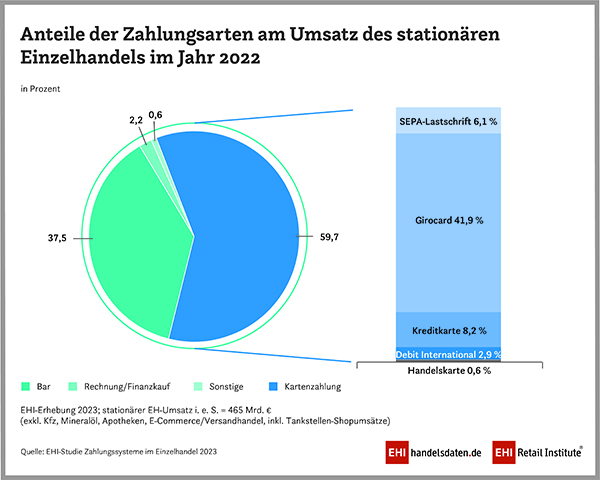

| 10.05.2023 | Die Deutschen haben ihr Bezahlverhalten in den Corona-Jahren deutlich verändert und sind nach der Pandemie größtenteils dabeigeblieben. Sie zahlen immer noch am liebsten mit Karte – die Girocard belegt den ersten Platz im Ranking der Zahlungsarten – und der Bargeldanteil sinkt weiter. „Nach den außergewöhnlichen Pandemie-Jahren normalisieren sich die Anteilsverschiebungen vom Bargeld zur Karte. Eine Trendumkehr zurück zu mehr Cash zeichnet sich nicht ab“, erklärt Horst Rüter, Mitglied der Geschäftsleitung und Zahlungsexperte im EHI. Die Ergebnisse der diesjährigen Studie „Zahlungssysteme im Einzelhandel 2023“ zeigen auch, dass die Bargeldauszahlungen an die Kundschaft, das sogenannte Cash Back, den Handel Millionen kostet und dass mobile Bezahlvorgänge deutlich zulegen. Die weiteren Ergebnisse der Studie stellt Horst Rüter heute auf dem EHI Payment Kongress in Bonn den knapp 600 Teilnehmenden vor.

Anteile der Zahlungsarten

Rund 465 Mrd. Euro hat der Handel in 2022 umgesetzt, das ist – inflationsbedingt und bei wieder durchgehend geöffneten Geschäften – ein Plus von 35 Mrd. Euro im Vergleich zum Krisenjahr 2021. Bei den Zahlungsarten legt die Kartenzahlung weiter zu. Um 0,9 Prozentpunkte kann sie ihren Anteil ausbauen und liegt bei fast 60 Prozent bzw. 277,9 Mrd. Euro. Bargeld hingegen verliert zwar einen Prozentpunkt und macht noch 37,5 Prozent aus. Absolut steigt der Barumsatz aber um 8,6 Mrd. Euro auf 174,3 Mrd. Euro. Der Rest des Payment-Kuchens entfällt mit 2,8 Prozent auf Rechnungs- und Finanzkauf sowie Gutscheine und Gutscheinkarten.

Innerhalb der Plastikwährung liegt die Girocard, bereinigt um Cash-Back-Umsätze, mit 41,9 Prozent und 194,7 Mrd. Euro ganz klar vorn und verdrängt die Barzahlung erneut auf Platz zwei der beliebtesten Zahlungsarten. Deutlich zulegen, wenn auch noch auf kleinem Niveau, können die neuen internationalen Debit-Brands – Visa Debit und Debit Mastercard –, die vor allem von Direktbanken ausgegeben werden. Mit einem Anteil von 2,9 Prozent in 2022 haben diese Debitkarten internationaler Anbieter einen signifikanten Sprung von 0,9 Prozent in 2021 gemacht. Es ist zu berücksichtigen, dass diese neuen Karten ganz im Gegensatz zur Girocard nur dort akzeptiert werden, wo auch der Einsatz von Visa- bzw. Mastercard-Kreditkarten möglich ist, was ca. 150.000 bis 200.000 Kassen vor allem im mittelständischen Handel ausschließt.

Transaktionen

215-mal gehen die Deutschen im Jahr in einem stationären Geschäft einkaufen, auf Haushalte bezogen sind das 430 stationäre Einkäufe. Das summiert sich auf 17,9 Mrd. Transaktionen und entspricht einer Steigerung von 7,8 Prozent im Vergleich zu 2020/2021. In den schwierigen Corona-Jahren waren die Transaktionen von 20 auf 16,6 Mrd. zurückgegangen. In 2022 gibt es also 1,3 Mrd. mehr Transaktionen, es sind aber immer noch 2,1 Mrd. weniger als vorher.

Mobil legt zu

Der Anteil mobiler Bezahlvorgänge via Smartphone oder Smartwatch hat im vergangenen Jahr deutlich zugelegt. Mittlerweile werden 5,4 Prozent aller kartengestützten Bezahlvorgänge mit digital im Smartphone hinterlegter Karte abgewickelt, in den meisten Fällen über Apple Pay, Google Pay oder die Apps der Sparkassen- und Genossenschaftsbanken. Ein Jahr zuvor waren es noch knapp 3 Prozent. Das kontaktlose Bezahlen mit Präsenz der Karte hat aber noch einen großen Vorsprung. 71,1 Prozent aller Kartenzahlungsvorgänge werden bequem und – bei Beträgen unterhalb von 50 Euro – auch schnell ohne PIN-Eingabe erledigt. Mit 23,5 Prozent entfällt mittlerweile nur noch weniger als ein Viertel der Bezahlvorgänge mit Plastikgeld, bei denen die Karte ins Terminal gesteckt wird.

Cash Back kostet

Der Handel zahlt immer mehr Bargeld an seine Kundschaft aus und das kostet. 0,134 Prozent vom Auszahlungsbetrag beträgt die durchschnittliche Gebühr, die Banken beim Handel für diese Dienstleistung erheben – einem Service, der die Banken entlastet und den massiven Abbau von Geldausgabeautomaten kompensiert. Fast 90 Prozent der Lebensmittel- und Drogeriemärkte des EHI-Panels bieten Bargeldauszahlungen an, fast alle über die Girocard-Funktionalität. Mittlerweile gehen 12,3 Prozent des „vereinnahmten“ Bargelds an den auszahlenden Kassen des Einzelhandels wieder retour an die Kundinnen und Kunden. Das ist ein Volumen von 10,32 Mrd. Euro. Ein Service, für den der Handel mittlerweile 13,7 Mio. Euro Gebühren an die Deutsche Kreditwirtschaft überweisen muss. EHI

HDE-Konsummonitor Nachhaltigkeit 2023: Nachhaltiger Konsum wächst – Second Hand Markt immer gefragter

| 10.05.2023 | Nachhaltigkeit wird für viele Verbraucherinnen und Verbraucher immer wichtiger und beeinflusst mittlerweile bei 58 Prozent der Menschen die Konsumentscheidungen. 39 Prozent kaufen gezielt nachhaltig ein. Das zeigen aktuelle Ergebnisse des neuen HDE-Konsummonitors Nachhaltigkeit.

„Schon seit Jahren steht das Segment nachhaltiger Neuwaren im Handel im Fokus. Gerade in Zeiten hoher Inflation wird für viele aber auch der Kauf und die Nutzung gebrauchter, reparierter oder geliehener Waren immer interessanter“, so HDE-Hauptgeschäftsführer Stefan Genth. Wesentliche Treiber der Entwicklung hin zu gebrauchten Waren sind finanzielle Gründe, der Umweltschutz und auch der Wunsch nach einem individuellen, nachhaltigen Lebensstil. In Folge der steigenden Nachfrage nimmt die wirtschaftliche Bedeutung entsprechender Angebote deutlich zu. Besonders wachstumsstark ist das Marktsegment Second Hand. Immerhin 51 Prozent der Konsumenten kaufen Second Hand, 60 Prozent haben bereits in 2022 mehr Second Hand als früher gekauft, 49 Prozent planen für das laufende Jahr 2023 Mehrkäufe bei Gebrauchtwaren.

Dementsprechend positiv fällt die HDE-Prognose für den Second-Hand-Markt in diesem Jahr aus: Der Handelsverband rechnet für diesen Bereich für 2023 mit einem Wachstum um acht Prozent auf dann rund 15 Milliarden Euro. Das entspricht gut zwei Prozent des gesamten Umsatzvolumens im Einzelhandel. Treiber in diesem Marktsegment sind die Onlineangebote. Aber auch der überwiegend stationäre Branchenfachhandel ist hier aktiv. Die Kundinnen und Kunden greifen bei Second Hand vor allem bei Fashion und Accessoires (65%), Spielwaren (48%) oder Elektronikprodukten (37%) zu.

Neben gebrauchten Waren spielen auch Reparaturangebote eine immer größere Rolle. Hierfür geben die Verbraucher jährlich 3,7 Milliarden Euro aus. Neben den Spezialisten aus dem Handwerksbereich ist der Fachhandel die beliebteste Anlaufstelle für Reparaturen.

Genth: „Dem Einzelhandel kommt an der Schnittstelle zwischen Herstellern und Endverbraucher eine besondere Rolle zu. Durch seine Sortimentsgestaltung und Transparenz über die Lieferkette stellt sich der Einzelhandel den Kundenwünschen nach ökologischem, verantwortlichem und bezahlbarem Konsum und sorgt für die flächendeckende Verfügbarkeit der entsprechenden Waren.“

Für den HDE-Konsummonitor Nachhaltigkeit befragte das Handelsforschungsinstitut IFH KÖLN 1.500 Verbraucherinnen und Verbraucher in Deutschland. Ergänzt wurden diese Daten durch eine von Sellpy und Appinio durchgeführte Umfrage unter weiteren 1.000 Konsumentinnen und Konsumenten. HDE

Umsatzloch beim Einzelhandel im Zentrum, Vorstädte und Umland profitieren

| 09.05.2023 | Die Einzelhandelsumsätze in den Innenstädten liegen weiter unter dem Niveau von vor der Corona-Pandemie. Das sind die Ergebnisse einer Studie des ifo Instituts für die Regionen von Berlin, München, Hamburg, Stuttgart und Dresden. „Die privaten Ausgaben im Zentrum lagen im März 2023 noch immer 5% unter dem Jahr 2019. Gleichzeitig verzeichnen die Wohngebiete und die Vororte starke Umsatzgewinne“, sagt Oliver Falck vom ifo Institut. Insbesondere da, wo viel aus dem Homeoffice gearbeitet werden konnte, nahmen die privaten Konsumausgaben bis zu 30% zu.

Die Ergebnisse wurden auf Basis von anonymisierten und aggregierten Daten zu Einzelhandelsumsätzen ermittelt, die Mastercard zur Verfügung gestellt hat, sowie durch kleinräumige Daten zum Homeoffice-Potenzial, die infas 360 im Auftrag des ifo Instituts erhoben hat.

„Knapp 25% aller Beschäftigten arbeiten seit der Pandemie zumindest einen Tag in der Woche im Homeoffice. Diese Beschäftigten kaufen auch verstärkt wohnortnah ein. Wir gehen davon aus, dass diese Veränderung im Einkaufsverhalten bleiben wird“, sagt Koautorin Carla Krolage vom ifo Institut. Diese Verteilung ähnelt einem Donut mit einem Loch in der Mitte, wie er auch für die Immobilienpreise in den USA nach der Pandemie gefunden wurde. Die aktuelle Analyse zeigt, dass diese Konsumverschiebung insbesondere an Wochentagen deutlich auftritt.

Die Geschäfte des Einzelhandels konnten gleichwohl im letzten Jahr Marktanteile gegenüber dem Online-Shopping zurückgewinnen. Im Sommer 2022 lag der Anteil der Online-Umsätze an privaten Konsumausgaben bei 21,2%. Das war ein Rückgang von mehr als zwei Prozentpunkten gegenüber dem Vorjahr. Der Trend zum Online-Shopping ist nach der Pandemie gestoppt worden.

„Die Pandemie hat die Arbeitswelt und das Einkaufsverhalten nachhaltig verändert. Die Kombination aus dauerhaft mehr Homeoffice, mehr Online-Shopping und den kleinräumigen Konsumveränderungen stellen Innenstädte umso mehr vor die Herausforderung, ihre Konzepte an die neue Normalität anzupassen und ihre Attraktivität zu steigern“, sagt Falck. ifo Institut

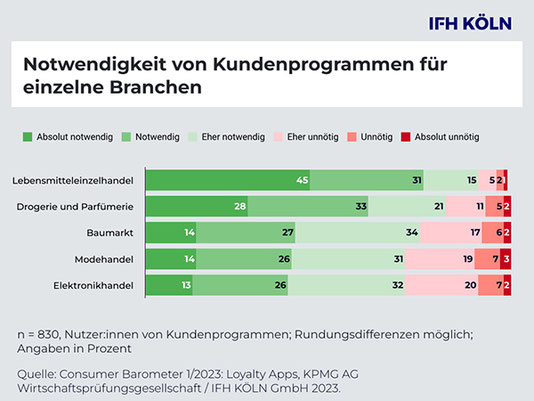

Kund:innen möchten mehr unternehmenseigene Loyaltyprogramme nutzen

| 09.05.2023 | ¬ IFH KÖLN und KPMG untersuchen im neuen Consumer Barometer die Nutzung von Kundenbindungsprogrammen im Handel. Fazit: Kunden-Apps kommen gut an. 80 Prozent der befragten Konsument:innen nutzen entsprechende Programme in Form von Apps. Hauptargumente sind branchenübergreifend Vorteile durch Vergünstigungen und spezielle Angebote.

Immer mehr Händler bieten Kundenbindungsprogramme mit diversen Vorteilen und Vergünstigungen in Form von Apps an. Ein Service, der ankommt: 80 Prozent der Konsument:innen nutzen unternehmenseigene oder unternehmensübergreifende Kundenbindungsprogramme. Potenzial besteht noch bei unternehmenseigenen Loyalty-Apps. Zu diesen und weiteren Ergebnissen rund um Kundenbindungsprogramme kommt das neue internetrepräsentative Consumer Barometer des IFH KÖLN in Zusammenarbeit mit KPMG, für das über 1.000 Konsument:innen befragt wurden.

Vergünstigungen sind Top-Treiber von Kundenbindungsprogrammen

Spitzenreiter unter den Branchen mit den meisten Nutzer:innen eigener Loyalty-Programme sind die Fast-Moving-Consumer-Goods-Branchen Lebensmittelhandel sowie Drogerie und Parfümerie. Über alle Branchen hinweg und bei Kund:innen mit verschiedenen Nutzungsfrequenzen (regelmäßige Nutzer:innen vs. seltene Nutzer:innen) stehen Vergünstigungen als wichtigstes Kriterium eines Kundenbindungsprogramms an erster Stelle. Jedoch gibt es auch Unterschiede zwischen den Branchen: Im Bereich der Gebrauchsgüter (Fashion, DIY, Consumer Electronics) spielen Aspekte wie Kundenservice und Community im Gegensatz zum FMCG-Bereich eine wesentlich stärkere Rolle.

„Kundenbindungsprogramme bieten für Händler wie auch Konsument:innen häufig eine Win-Win-Situation: Die von Kund:innen freigegeben Daten helfen Händlern bei der strategischen Planung und der Ausspielung von personalisierten Inhalten. Kund:innen hingegen bekommen entsprechend individuell zugeschnittene Benefits und weitere Vorteile, die den Einkauf oder gar die gesamte Customer Journey vereinfachen können,“ so Dr. Kai Hudetz, Geschäftsführer des IFH KÖLN.

Potenzial für unternehmenseigene FMCG-Programme

Obwohl unternehmensübergreifende Kundenprogramme stärker verbreitet sind als unternehmenseigene (71 % gegenüber 50 %), spiegelt sich diese Verteilung nicht in der Nutzungsintensität wider. So geben 43 Prozent der Nutzer:innen unternehmenseigener Programme von FMCG-Anbietern an, das Programm bei jedem Einkauf („immer“) zu nutzen. Bei unternehmensübergreifenden Programmen ist es nur ein Drittel der Befragten, die das Smartphone bei jedem Einkauf zücken. Ein möglicher Grund: Neben zielführenderen Rabatten bieten einige unternehmenseigene Programme bequeme Services wie die digitale Ablage von Kassenbelegen an.

Gefragt nach der Nutzungswahrscheinlichkeit von potenziellen Kundenprogrammen bei konkreten FMCG-Händlern, zeigen sich die Befragten sehr positiv. Für mehrere bekannte Händler geben jeweils mehr als zwei Drittel der Befragten an, dass sie gegebenenfalls ein unternehmenseigenes Loyalitätsprogramm nutzen würden. Der Spitzenreiter ist dabei dm, gefolgt von ALDI, REWE und ROSSMANN.

„Im Zeitalter des kundenzentrierten Handels gelten zwei Grundsätze – erstens: kenne deine Kund:innen und zweitens: besitze die Datenhoheit über die Kundendaten. Direkte Interaktion und Kommunikation mit Kund:innen und das individuell optimierte Einkaufserlebnis werden ein unver¬zichtbarer Standard für nachhaltige Kundenbindung. Und die Chancen hierfür stehen gut, denn Kund:innen zeigen eine klare Bereitschaft, unternehmenseigene Loyaltyprogramme zu nutzen“, so Stephan Fetsch, EMA Head of Consumer Goods und Retail bei KPMG. IFH KÖLN

Über 500 Shopping-Center in Deutschland

| 27.04.2023 | Der Markt für Handelsimmobilien durchläuft aktuell eine dynamische Phase, die von vielen notwendigen Veränderungen geprägt ist. Seit einigen Jahren sind vermehrt Revitalisierungsmaßnahmen, Flächenumwandlungen, Mixed-Use-Konzepte und Quartiersentwicklungen zu beobachten. „Ein Trend geht dahin, dass bisherige Handelsnutzungen durch andere Nutzungsformen ersetzt werden. Wenn großflächige Mieter ausziehen oder ihre Flächen verkleinern, ist die Suche nach geeigneten Nachmietern oft schwierig. An vielen Standorten wird die bessere Lösung darin gesehen, solche überschüssigen Flächen beispielsweise für Fitnessstudios, medizinische Dienstleister oder Büromieter umzuwandeln“, erklärt Studienautorin Lena Knopf aus dem Forschungsbereich Immobilien und Expansion. Der EHI Shopping-Center Report 2023 zählt erstmals mehr als 500 großflächige Shopping-Center in Deutschland.

Vier Neueröffnungen in 2022

Anfang 2023 gibt es in Deutschland insgesamt 509 Shopping-Center mit einer Mindestgröße von 10.000 qm (Vorjahr: 493) – allerdings wurde die Statistik durch methodische Veränderungen bereinigt*. Alle Center zusammen verfügen über eine Gesamtfläche von 16,38 Mio. qm, was einer durchschnittlichen Fläche von 32.200 qm je Center entspricht. Im vergangenen Jahr kamen vier neueröffnete Shopping-Center hinzu: das Agnes in Göppingen, die Dreiländergalerie in Weil am Rhein, das Perlach Plaza in München sowie das Tegel-Quartier in Berlin. Die meisten Shopping-Center befinden sich in Nordrhein-Westfalen, das mit 90 Centern 17,7 Prozent der Shopping-Center in Deutschland beheimatet. Die Top 3 der Bundesländer mit den meisten Centern komplettieren Bayern (58 Center) und Baden-Württemberg (52 Center).

Neueröffnungen meist in City-Lagen

Die meisten Shopping-Center (47,5 Prozent) liegen in Innenstädten, gefolgt von Stadtteilen (37,5 Prozent) und dem Stadtrand/Grüne Wiese (14,9 Prozent). Die Center auf der Grünen Wiese und in den Stadtteilen hatten ihre Blütezeit vor allem in den 90er Jahren, als nach der Wende in Ostdeutschland in kurzer Zeit viele große Center entstanden. Seit den 2000er Jahren spielen diese Center jedoch kaum noch eine Rolle, da die Welle der Eröffnungen in die Innenstädte geschwappt ist. Diese hielt etwa bis zur Mitte der 2010er Jahre an und endete dann mit dem sich einstellenden Flächenüberangebot relativ abrupt. Seitdem wurden nur noch einzelne Neueröffnungen realisiert, die sich dann aber meist auf die Cities konzentrieren.

Rund drei Viertel der Shopping-Center steht in Innenstädten

Entsprechend liegen die Neueröffnungen der letzten zehn Jahre zu rund drei Vierteln in der Innenstadt, nur 23,1 Prozent in Stadtteillagen. In diesem Zeitraum wurden nur noch zwei Center auf der Grünen Wiese bzw. in Stadtrandlage eröffnet – das LUV in Lübeck und das EEC Edingen-Neckarhäuser Einkauf Center. EHI Retail Institute

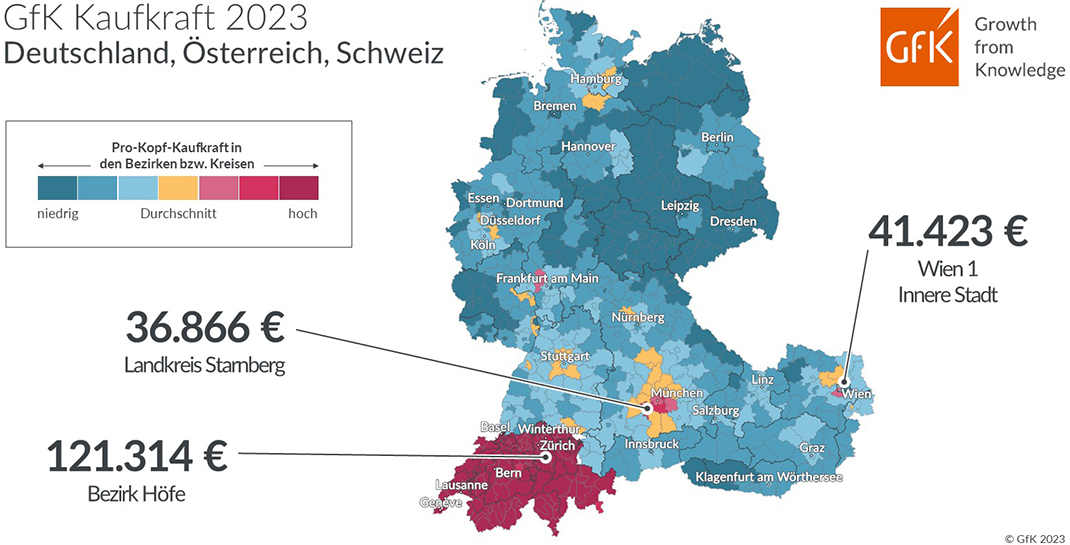

Bild des Monats: GfK Kaufkraft Deutschland, Österreich, Schweiz 2023

| 20.04.2023 | Das GfK Bild des Monats für April zeigt die regionale Verteilung der Kaufkraft in Deutschland, Österreich und der Schweiz im Jahr 2023. Mit 49.592 Euro haben die Schweizer 2023 im Schnitt eine deutlich höhere Pro-Kopf-Kaufkraft als die Einwohner Österreichs und Deutschlands. Den Österreichern stehen dieses Jahr 26.671 Euro pro Kopf für Ausgaben zur Verfügung, den Deutschen 26.271 Euro. Doch nicht nur zwischen den Ländern, sondern auch innerhalb der jeweiligen Länder gibt es deutliche regionale Unterschiede in Bezug auf das verfügbare Nettoeinkommen.

In der Schweiz belegt der Schwyzer Bezirk Höfe mit Abstand den ersten Platz. Dort stehen den Menschen im Schnitt 121.314 Euro und damit fast 3,4-mal so viel wie den Einwohnern der kaufkraftschwächsten Region Bernina (35.987 Euro) zur Verfügung. Bei den Österreichern liegt Wiens 1. Bezirk (Innere Stadt) mit einer Pro-Kopf-Kaufkraft von 41.423 Euro ganz vorne, während der 15. Wiener Bezirk (Rudolfsheim-Fünfhaus) mit 21.416 Euro das Schlusslicht bildet. Am wenigsten auseinander geht die Kaufkraft-Schere in Deutschland: Mit einer Pro-Kopf-Kaufkraft von 36.866 Euro führt der Landkreis Starnberg das Ranking der deutschen Kreise an; den letzten Platz belegt Gelsenkirchen mit einem Ausgabepotenzial von 20.862 Euro pro Einwohner. GfK

Handel der Zukunft: Individualisiertes Einkaufen durch Omnichannel

| 20.04.2023 | Mehr Autonomie beim Kanalwechsel: Jede:r Zweite wünscht sich einfache und einheitliche Einkaufserfahrungen – egal ob im Laden, im Netz oder verknüpft. Der Anspruch an Omnichannel steigt und wird durch jüngere Konsument:innen getrieben. IFH KÖLN, Google und HDE zeigen in neuer Omnichannel-Studie auf: Innovationen, bestenfalls mit KI-Unterstützung, helfen Händler:innen bei vernetztem Kanaleinsatz.

Online oder stationär? Online und stationär! Omnichannel ist das Credo im Handel, denn Kundinnen und Kunden kaufen verstärkt kanalübergreifend. Aber: Zwischen dem, was Kund:innen von Omnichannel-Services erwarten und den existierenden Omnichannel-Angeboten von Händler:innen, existiert nach wie vor eine Kluft. Zu diesem Schluss kam bereits im vergangenen Jahr die „Google Omnichannel Excellence Study“ (GOES), die in diesem Jahr als „Google Omnichannel Future Study“ (GOFS) die Frage stellt: Wo sollten Händler:innen jetzt investieren, um für ihre Kund:innen und deren Wünsche an Omnichannel-Services relevant zu bleiben? Fazit der Studie, für die über 3000 Konsument:innen aus Deutschland online befragt, sowie 30 Interviews mit Expertinnen und Experten aus Handel und Industrie geführt wurden: Die Ära der Kundenzentrierung hat gerade erst begonnen. KI und Machine Learning setzen neue Maßstäbe für den Omnichannel der Zukunft.

„Der Anspruch der Konsumentinnen und Konsumenten an das ideale Einkaufserlebnis steigt unaufhaltsam. Kein Wunder: Mit zunehmenden digitalen Möglichkeiten wächst die Erwartungshaltung an die praktische Umsetzung – das gilt insbesondere für die junge Zielgruppe der Gen Z, die täglich und individuell zwischen Einkaufskanälen wechselt. Händler:innen müssen hier technologisch unbedingt am Ball bleiben, sonst verlieren sie die Konsument:innen der Zukunft,“ so Dr. Kai Hudetz, Geschäftsführer des IFH KÖLN.

Do not babysit: Kund:innen lassen sich nicht lenken

Eine gute Kundenerfahrung beim Einkaufen ist einfach und einheitlich – vor allem bei der jüngeren Generation, welche schon jetzt die Erwartungen an den Handel der Zukunft definiert. Die jüngere Generation der unter 35-Jährigen nutzt ganz selbstverständlich mehrere Kanäle zum Einkaufen – der Fokus liegt auf dem Smartphone, aber auch stationäre Läden haben nach wie vor Relevanz. Welcher Kanal genutzt wird, entscheidet sich situativ und individuell: Kund:innen entscheiden eigenständig ihre Customer Journey und haben kanalübergreifend ähnliche Prioritäten: Einfaches Suchen und Finden von Produkten, günstige Preise und gute Angebote sind die Top-Kriterien.

„Der Handel muss die Kundinnen und Kunden dort abholen, wo sie sind – also online genauso wie im realen Leben. In der Verknüpfung beider Welten liegt der Schlüssel zum Erfolg. Entsprechende Lösungen können beispielsweise Kundenapps oder Displays im stationären Einzelhandel sein. Im Onlinebereich werden soziale Medien für den Handel weiter an Bedeutung gewinnen,“ so Stephan Tromp, stellvertretender Hauptgeschäftsführer des Handelsverbandes Deutschland (HDE).

Innovativ und vernetzt in die Zukunft

Erfolgsfaktoren eines erfolgreichen „Kanal egal“-Ansatzes definieren sich unter anderem über Innovationen – insbesondere über solche, die mit Unterstützung von Künstlicher Intelligenz kanalübergreifend Kundendaten messen. Das Device mit steigender Omnichannel-Zukunftsperspektive bleibt das Smartphone. Es dient als „Hyperconnector“ verschiedener Touchpoints. Schließlich nutzt schon jetzt rund ein Viertel der unter 35-Jährigen Apps auf dem Smartphone als Informationskanal vor einem geplanten Kauf – egal ob online oder stationär.

Omnichannel-Handlungsempfehlungen

Die Studienautor:innen leiten drei relevante Investitionsbereiche ab, auf die Händler:innen bei einer erfolgreichen Omnichannel-Strategie unter anderem achten sollten:

- Autonomie im Fokus: Omnichannel wird für nachwachsende Kundengruppen immer wichtiger. Eine autonome Kundenerfahrung wird zukünftig zentral. Händler sollten deshalb Maßnahmen und Services danach bewerten, ob sie die Autonomie ihrer Kundinnen und Kunden steigern.

- Keine Angst vor Innovationen: Omnichannel-Services, die auf Convenience, Zeitersparnis und Autonomie ausgerichtet sind, punkten bei der jüngeren Generation. Sie werden schnell adaptiert und zum neuen Standard. Deshalb führt für Händler kein Weg an der Transformation zu einer Innovationsorganisation vorbei, die dieses Tempo mitgehen kann.

- Erfolge messen und Daten miteinander verknüpfen: Omnichannel bedingt eine kanalübergreifende Erfolgsmessung. Daher müssen Händler in der Lage sein, alle Touchpoints zu verbinden. KI kann helfen, diese Daten zu verknüpfen, wobei das Smartphone als Hyperconnector die Brücke zwischen den Welten schlägt.

„Die Google Omnichannel Future Study zeigt, dass Kund:innen selbst bestimmen, wo sie sich informieren und wo sie kaufen – und erwarten von Händlern Kundenzentrierung auf allen Kanälen. Kund:innen priorisieren im Kaufprozess kanalübergreifend die gleichen Kriterien. Für Händler bedeutet das: Sie sollten ihr Ladengeschäft genauso fit machen wie den E-Commerce. Händler sollten ihre Strategien zur Datenmessung erweitern und in der Lage sein, alle Touchpoints zu verbinden. Künstliche Intelligenz kann helfen, diese Daten zu verknüpfen“, sagt Judith Büchl, Lead Omnichannel bei Google Deutschland. IFH KÖLN

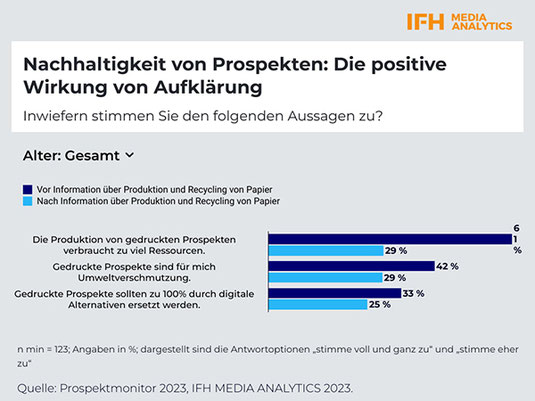

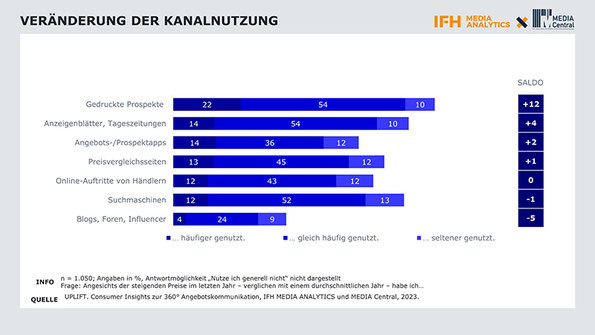

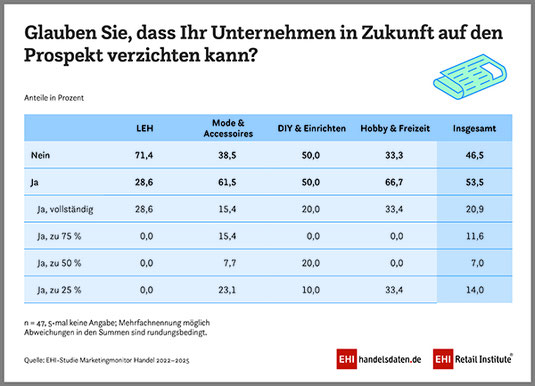

Nachhaltigkeit von Prospekten: Der schlechte Ruf täuscht

| 13.04.2023 | IFH MEDIA ANALYTICS setzt mit „Prospektmonitor“ einen neuen Fokus auf Printprospekte als Medium der Angebotskommunikation und erfragt das allgemeine Image in der Bevölkerung. Verbraucher:innen lesen neben Printprospekten auch immer mehr Onlineprospekte – und glauben oft, mit der digitalen Variante nachhaltiger zu rezipieren. Ein Mythos, mit dem es anhand von Informationen zu Produktion und Recycling von Papier aufzuräumen gilt.

Nachhaltig agieren und leben – das ist für immer mehr Verbraucherinnen und Verbraucher ein wichtiges Kriterium im Konsumalltag. Aber: Oft fällt ein Urteil über Nachhaltigkeit vorschnell und ohne ausreichende Hintergrundinformation. Zu diesem Schluss kommt der neue Prospektmonitor von IFH MEDIA ANALYTICS, der sich neben der Nutzung und Rezeptionsweise von Prospekten ebenfalls der Nachhaltigkeit von Printprospekten widmet.

„Der Printprospekt braucht eine Imagekampagne! Er ist zwar nach wie vor das Leitmedium der Angebotskommunikation aber oft als nicht nachhaltig verschrien. Die fehlenden Informationen um Produktion und Recycling müssen den Konsument:innen verständlich zugänglich gemacht werden, nur so kann der Prospekt vom Mythos der Ressourcenverschwendung und Umweltverschmutzung befreit werden“, empfiehlt Andreas Riekötter, Geschäftsführer IFH MEDIA ANALYTICS.

Mythen vs. Fakten: Fehlende Aufklärung

Für die Mehrheit der Konsument:innen gehen Nachhaltigkeit und Prospekte aus Papier nicht Hand in Hand: Rund zwei Drittel (61 %) glauben, dass die Papierherstellung übermäßige Mengen an Wasser verbraucht, 42 Prozent sprechen von Umweltverschmutzung und ein Drittel der Befragten (33 %) plädiert dafür, gedruckte Prospekte durch digitale zu ersetzen. Überzeugungen, die vor allem aus mangelnder Aufklärung über Papierherstellung resultieren. Klärt man die Befragten über Wasser- und CO₂-Verbrauch auf – 93 Prozent des in der Papierindustrie verwendeten Wassers werden gesäubert zurückgeführt und der CO₂-Ausstoß von digitalen Produkten steigt durch wachsende digitale Infrastruktur stetig an – so ändern sie ihre Meinung signifikant. Nach Vorlage kurzer Informationsbausteine sprechen nur noch 29 Prozent von zu hohem Ressourcenverbrauch und von Umweltverschmutzung; die Befürworter:innen von rein digitaler Prospektwerbung gehen auf 25 Prozent zurück. Besonders in der Altersgruppe der 18- bis 25-Jährigen weichen viele nach der Aufklärung von der Überzeugung digitaler Alternativen zurück.

Printprospekt als Wegweiser – vor allem in Krisenzeiten

Der Anteil der Lesenden von Print- und Onlineprospekten ist in den letzten zwölf Monaten noch einmal angestiegen. Dabei werden Prospekte aus der FMCG-Branche (Lebensmitteleinzelhandel und Drogerien) am häufigsten gelesen. Printprospekte aus dem Bereich Lebensmittel werden von 64 Prozent der Konsument:innen bewusst genutzt, um in Zeiten der Inflation günstiger einzukaufen. Besonders hoch ist der Rezipientenanteil in Haushalten mit Kindern (70 %) und bei Alleinerziehenden (78 %). IFH KÖLN

Amazon gibt seine neuesten Fortschritte bekannt: Mehr Schutz vor Fälschungen für Kund:innen, Marken und Verkaufspartner

| 12.04.2023 | Amazons Brand Protection Report berichtet darüber, wie das Unternehmen dank branchenführender Technologie und Expert:innen, Akteure mit schlechten Absichten zunehmend abgeschreckt und damit verhindert hat, dass Millionen gefälschter Produkte in die globale Lieferkette gelangen.

Amazon stellt seinen dritten jährlichen Brand Protection Report vor, aus dem hervorgeht, dass die Bemühungen des Unternehmens zum Schutz von Kund:innen, Marken und Verkaufspartnern vor Produktfälschungen zu mehr Hinweisen an die Strafverfolgungsbehörden und Branchenpartnerschaften als je zuvor geführt haben. Der Bericht zeigt auch, wie die strategische Kombination aus branchenführender Technologie und Expert:innen Akteure mit schlechten Absichten erfolgreich stoppt und über den Amazon Store hinaus seine Wirkung zeigt: Über sechs Millionen gefälschte Produkte wurden im Jahr 2022 identifiziert, beschlagnahmt und ordnungsgemäß entsorgt. So wurde verhindert, dass sie Kund:innen erreichen und an anderer Stelle in der globalen Lieferkette weiterverkauft werden.

"Wir sind stolz auf die Fortschritte, die unser Unternehmen im vergangenen Jahr gemacht hat - insbesondere auf die Weiterentwicklung unserer Technologie, um Akteuren mit schlechten Absichten einen Schritt voraus zu sein, auf die Verdoppelung der Hinweise an Strafverfolgungsbehörden sowie auf unsere Fortschritte bei Rechtsstreitigkeiten", sagte Dharmesh Mehta, Vice President of Worldwide Selling Partner Services, Amazon. "Wir schätzen die wachsende branchenweite Zusammenarbeit in diesem Bereich sehr und freuen uns darauf, weiterhin gemeinsam Innovation voranzutreiben, um Fälschungen komplett zu stoppen."

Amazons Brand Protection Report konzentriert sich auf die Fortschritte in vier Schlüsselbereichen: 1) robuste, proaktive Kontrollen zum Schutz der Stores, 2) leistungsstarke Hilfsmittel zum Schutz von Marken, 3) Akteure mit schlechten Absichten zur Rechenschaft zu ziehen und 4) Schutz und Aufklärung von Kund:innen.

Zunehmende Abschreckung von Akteuren mit schlechten Absichten: Unsere robuste Überprüfung von Verkaufspartnern, zu der auch die persönliche Kontaktaufnahme mit potenziellen Verkaufspartnern per Video-Chat gehört, und die kontinuierlichen Fortschritte bei unserer auf maschinellem Lernen basierenden Erkennung, halten Akteure mit schlechten Absichten davon ab, auch nur zu versuchen, neue Amazon Verkaufskonten anzulegen. Im Jahr 2022 haben wir über 800.000 Versuche, neue Verkaufskonten einzurichten, gestoppt und verhindert, dass diese Akteure mit schlechten Absichten auch nur ein einziges Produkt zum Verkauf anbieten – gegenüber 2,5 Millionen Versuchen im Jahr 2021 und 6 Millionen Versuchen im Jahr 2020.

Ausbau des Einsatzes von Hilfsmitteln zum Schutz von Marken: Wir haben zum Schutz von Marken unsere automatisierten Schutzmaßnahmen unter Einsatz von maschinellem Lernen und von den Marken in Brand Registry bereitgestellten Daten verbessert, damit Markenrechtsinhaber weniger Markenrechtsverletzungen suchen und melden müssen. In 2022 ist die Anzahl der Marken, die an unseren Markenschutzprogramm Brand Registry teilnehmen, weiter gestiegen - gleichzeitig ist die Anzahl gemeldeter Rechtsverletzungen von Marken, die bei Brand Registry teilnehmen, um mehr als 35 Prozent gesunken.

Akteure mit schlechten Absichten zur Rechenschaft ziehen, um Missbrauch in unserem Store und anderen Geschäften zu vermeiden: Unsere Bemühungen, Fälscherringe zu identifizieren und zu zerschlagen, zeigen Wirkung: In 2022 hat Amazons Counterfeit Crimes Unit mehr als 1.300 Akteure mit schlechten Absichten in den USA, Großbritannien, der EU und China verklagt oder an die Strafverfolgungsbehörden gemeldet. Wir haben weiterhin mit Marken und Strafverfolgungsbehörden zusammengearbeitet, um nicht nur Akteure mit schlechten Absichten zu stoppen, sondern haben auch 6 Millionen Fälschungen identifiziert, beschlagnahmt und ordnungsgemäß entsorgt. Dadurch haben wir verhindert, dass diese Produkte anderweitig in der Lieferkette weiterverkauft werden konnten.

Verstärkung der Aufklärung von Verbraucher:innen: In Zusammenarbeit mit der US-Handelskammer und der US-Zollbehörde haben wir Marketingkampagnen entwickelt, die Verbraucher:innen darüber aufklären, welche Gefahren und Schäden der Kauf gefälschter Produkte mit sich bringt und wie sie sicher einkaufen und sicherstellen können, dass sie authentische Produkte kaufen. Diese Kampagnen haben über 70 Millionen Verbraucher:innen in den Vereinigten Staaten erreicht. Amazon

Ad Alliance setzt Händlermarketing-Lösung erstmals für die VEDES Gruppe um

| 11.04.2023 | Einfach, individuell und effizient – das verspricht die neue Händlermarketing-Lösung der Ad Alliance, die sich an große Händler- und Filialnetzwerke richtet. Als führendes Handelsunternehmen für Spiel, Freizeit und Familie setzt die VEDES Gruppe als erster Werbepartner auf den neuen Lösungsansatz der Ad Alliance. Frei nach deren Positionierung und kreativem Claim "VEDES lässt Kinderherzen höherschlagen" rückt die Händlermarketing-Kampagne, die VEDES Fachgeschäfte in der Nähe in den Fokus und präsentiert darüber hinaus Top-Spielzeuge.

Der Händlermarketing-Ansatz bietet Handelsunternehmen die Möglichkeit, Konsumenten individualisiert anzusprechen und so einen Impuls für den Store-Besuch in der Nachbarschaft zu geben. Die Ansprache der Verbraucher:innen erfolgt über automatisierte und dynamische Werbemittel im Addressable TV (ATV), die individuell angepasst und mittels diverser Targeting-Optionen ausgespielt werden können. Individualität gilt nicht nur für Motiv und Zielgruppen, sondern auch beim zugrundeliegenden Budget für die Ausspielung. Basierend auf dem Werbebudget einzelner Standorte bestimmt der Kunde, wie das nationale Budget gezielt und in unterschiedlichem Umfang auf einzelne Geschäfte seines Netzwerkes aufgeteilt wird.

Ein neues Angebot, das die für VEDES verantwortliche Mediaagentur Mediaplus testet, um auf die Fachhändler der Unternehmensgruppe und deren Produkte aufmerksam zu machen. Die gezielte Ansprache von Eltern erfolgt im ATV über ein Switch In XXL. Diese Haushalte werden über ein Geräteprofiling erfasst, das auf AGF-Daten sowie dem tatsächlichen Sehverhalten des Haushaltes basiert. Die VEDES nutzt die automatisierte, dynamische Gestaltung, um individuell mit Adresse und weiteren Details auf den Händler in der Nähe zu verweisen. Darüber hinaus ist ein Produktkatalog mit rund 200 Spiel- und Freizeitartikeln im Creativ hinterlegt – daraus werden einzelne Artikel im Zufallsprinzip ausgespielt, so dass im Verlauf der Kampagne alle Produkte sichtbar werden.

Die Abwicklung erfolgte über Mediaplus Realtime. Tobias Wegmann, CTO Mediaplus Realtime, erklärt: "Händler sind für Unternehmen und Marken wichtig, denn sie sind vor Ort und damit direkt am Kunden dran. Entsprechend wichtig ist es, das Handelsmarketing weiter zu denken und alle Möglichkeiten auszuschöpfen, um den stationären Handel zu stärken. Die Händlermarketing-Lösung der Ad Alliance ist dafür ein hervorragender Ansatz. ATV mit seinen differenzierten Aussteuerungslogiken bietet eine einzigartige Chance, schnell, maßgeschneidert und hoch skaliert zu kommunizieren."

Michael Paluszkiewicz, General Director Sales ATV, Ad Alliance: "Mit der Händlermarketing-Lösung bedienen wir effizient die Vielfalt von Handelsunternehmen. ATV spielt dabei eine zentrale Rolle. Diese Kampagnen erhalten durch das einheitliche Design einen Wiedererkennungswert und gleichzeitig lässt sich auf Basis weniger Informationen mit einem Targeting-Mix das Werbemittel so individualisieren und aussteuern, dass es für die jeweilige Händlerkommunikation passt. Der besondere Charme liegt ebenso in der hohen Skalierbarkeit, da wir im linearen Programmumfeld agieren und das Switch In XXL durch die Platzierung im unmittelbaren Umschaltmoment eine besondere Aufmerksamkeit erhält."

Patrick Gottesleben, Geschäftsführer Marketing & Digitalisierung, VEDES Zentralregulierung GmbH: "Seit Jahren verstehen wir unsere Aufgabe darin, die Zukunft des Spielwarenhandels zu gestalten. Dabei spielen unsere Omnichannel-, E-Commerce- und Kommunikationsstrategie gleichermaßen eine wichtige Rolle. Handelsmarketing wird immer gebraucht, hier ist Aktivität gefragt. Ein besonderer Mehrwert ist dabei, die zielgerichtete Kommunikation – eine besondere Herausforderung bei unserer heterogenen Händlerstruktur mit über 900 Standorten. Der Test der Händlermarketing-Lösung der Ad Alliance hat uns daher besonders gereizt, denn es verspricht die gewünschte zielgerichtete Ansprache." Ad Alliance

Deutschland ist Schlusslicht: Kaufkraft 2023 im deutschsprachigen Raum

| 06.04.2023 | Mit insgesamt 49.592 Euro haben die Schweizer 2023 eine deutlich höhere Pro-Kopf-Kaufkraft als die Einwohner der benachbarten Länder Österreich und Deutschland. Den Österreichern stehen dieses Jahr 26.671 Euro pro Kopf für Ausgaben zur Verfügung, den Deutschen 26.271 Euro. Doch nicht nur zwischen den Ländern zeigen sich Unterschiede im Niveau des verfügbaren Nettoeinkommens, sondern auch innerhalb der jeweiligen Länder gibt es deutliche regionale Unterschiede. Das zeigen die neuen Kaufkraftstudien 2023 von GfK.

Die Gesamtsumme der Schweizer Kaufkraft liegt bei mehr als 8,7 Millionen Einwohnern im Jahr 2023 laut GfK Prognose bei 433,4 Milliarden Euro (ohne Liechtenstein). Die knapp 9 Millionen Österreicher hingegen kommen 2023 auf eine Kaufkraftsumme von rund 239,5 Milliarden Euro, während sich die Gesamtkaufkraft der mehr als 83,2 Millionen Deutschen auf 2.186,7 Milliarden Euro beläuft.

Tim Weber, GfK-Experte im Bereich Geomarketing, kommentiert: „In allen drei Ländern der DACH-Region gibt es 2023 im Vergleich zu den revidierten Vorjahreswerten Kaufkraftzugewinne, die in Österreich mit 5,3 Prozent aber deutlich höher ausfallen als in Deutschland und der Schweiz. Damit ziehen die Österreicher dieses Jahr bei der Pro-Kopf-Kaufkraft an den Deutschen vorbei und belegen im Ranking der deutschsprachigen Länder den zweiten Platz. Dieses Kaufkraftplus wird aber bei den Bürgern in allen drei Ländern nicht wirklich ankommen, sondern den steigenden Verbraucherpreisen zum Opfer fallen.“

Die Kaufkraft misst das nominal verfügbare Nettoeinkommen der Bevölkerung inklusive staatlicher Leistungen wie Arbeitslosengeld, Kindergeld oder Renten und steht für Konsumausgaben, Wohnen, Freizeit oder Sparen zur Verfügung. Ob mit dem nominalen Kaufkraftzuwachs tatsächlich ein höheres frei verfügbares Einkommen einhergeht, hängt allerdings davon ab, wie sich 2023 die Verbraucherpreise entwickeln werden. Durch den Fokus der Studie auf die Herausarbeitung der regionalen Unterschiede wird aufgezeigt, wie verschieden die regionale Kaufkraft sowohl zwischen als auch innerhalb der Länder ist.

Schweiz

Ein Blick auf die regionale Verteilung der Kaufkraft in der Schweiz bietet spannende Einblicke, wo Menschen mit besonders hohem Ausgabepotenzial leben. Bei den Schweizer Kantonen führen wie in den Vorjahren Zug, Schwyz und Nidwalden das Ranking an. Mit 79.207 Euro pro Kopf liegt der Kanton Zug dabei deutlich auf dem ersten Platz. Damit stehen den Menschen dort fast 60 Prozent mehr als dem durchschnittlichen Schweizer für ihre Ausgaben zur Verfügung.

Insgesamt weisen acht der 26 Schweizer Kantone eine überdurchschnittliche Pro-Kopf-Kaufkraft auf, während in mehr als zwei Dritteln der Kantone das Ausgabepotenzial unterdurchschnittlich ist. Im letztplatzierten Kanton Jura haben die Menschen eine Pro-Kopf-Kaufkraft von 42.928 Euro, womit sie mehr als 13 Prozent unter dem Landesdurchschnitt liegen.

Im Vergleich zum Vorjahr gibt es 2023 ein paar Änderungen im Ranking der Top 10 Kantone: Appenzell Innerrhoden schiebt sich um zwei Ränge nach vorne auf Platz sechs und auch Genève verbessert sich um einen Rang und belegt dieses Jahr den achten Platz. Basel-Landschaft rutscht hingegen einen Platz nach hinten auf Rang sieben, Basel-Stadt verschlechtert sich sogar um zwei Ränge und liegt damit nur noch auf dem neunten Platz.

Bezirke: Auf der feinräumigeren Bezirksebene werden die großen regionalen Kaufkraftunterschiede noch deutlicher. Spitzenreiter bei den Schweizer Bezirken ist Höfe, wo den Einwohnern 121.314 Euro pro Kopf und damit knapp 145 Prozent mehr als dem Landesdurchschnitt zur Verfügung stehen. Auf den Rängen zwei und drei folgen der Bezirk Meilen und der Kanton Zug, deren Pro-Kopf-Kaufkraft fast 61 Prozent bzw. 60 Prozent über dem Schweizer Durchschnitt liegen. Am anderen Ende des Rankings befindet sich wie in den Vorjahren die Region Bernina: Hier haben die Einwohner ein Ausgabepotenzial von 35.987 Euro pro Kopf, womit sie mehr als 27 Prozent unter dem Landesdurchschnitt liegen. So ist die Pro-Kopf-Kaufkraft im Bezirk Höfe fast 3,4-mal so hoch wie in der Region Bernina.

Alle Bezirke in den Top 10 befinden sich geografisch in den vier kaufkraftstärksten Kantonen. Die einzige Veränderung in den Top 10 im Vergleich zum Vorjahr ist, dass sich der Kanton Nidwalden mit einer Pro-Kopf-Kaufkraft von 60.826 Euro vor den Bezirk Affoltern auf Rang acht schiebt. Die durchschnittlichste Kaufkraft ist im Wahlkreis See-Gaster zu finden, wo den Menschen 49.580 Euro für ihre Ausgaben und zum Sparen zur Verfügung stehen.

Österreich

Ein Blick auf die österreichischen Bundesländer zeigt, dass die Pro-Kopf-Kaufkraft im Land recht homogen verteilt ist. Wie im Vorjahr belegt Niederösterreich mit 27.935 Euro pro Kopf den ersten Platz und liegt somit knapp fünf Prozent über dem österreichischen Landesdurchschnitt, dicht ge-folgt von Vorarlberg mit einem Ausgabepotenzial von 27.865 Euro. Schlusslicht des Bundesland-rankings ist ebenfalls wie 2022 die Hauptstadt Wien, die mit einer Pro-Kopf-Kaufkraft von 25.138 Euro knapp 6 Prozent unter dem Landesdurchschnitt liegt.

Insgesamt weisen fünf der neun Bundesländer eine leicht überdurchschnittliche Kaufkraft auf, während vier Bundesländer etwas unterdurchschnittlich abschneiden. Mit einem verfügbaren Nettoeinkommen von 26.579 Euro liegt die Steiermark am nächsten am österreichischen Landesdurchschnitt.

Bezirke: Während sich die Kaufkraftverteilung auf Ebene der Bundesländer als recht homogen erweist, ergibt ein Blick auf die österreichischen Bezirke ein etwas anderes Bild. Dies lässt sich am Beispiel der Hauptstadt gut erkennen: So befinden sich zwar fünf Hauptstadtbezirke in den Top 10 des Bezirksrankings, gleichzeitig sind aber auch neun der zehn kaufkraftschwächsten Bezirke in Wien zu finden. Dies zeigt, wie heterogen die Kaufkraft über die verschiedenen Stadtbezirke verteilt ist.

Wiens 1. Bezirk (Innere Stadt) führt das Ranking mit einer Pro-Kopf-Kaufkraft von 41.423 Euro an und liegt somit mehr als 55 Prozent über dem österreichischen Durchschnitt. Schlusslicht ist Wiens 15. Bezirk (Rudolfsheim-Fünfhaus), wo den Menschen mit 21.416 Euro pro Person knapp 20 Prozent weniger als dem Landesdurchschnitt zur Verfügung steht.

Neu in den Top 10 ist dieses Jahr der 8. Wiener Bezirk (Josefstadt), der mit einer Pro-Kopf-Kaufkraft von 29.483 Euro den neunten Rang belegt. Urfahr-Umgebung rutscht um einen Platz nach hinten auf Rang 10, während der 4. Wiener Bezirk (Wieden) aus den Top 10 fliegt. Die durchschnittlichste Pro-Kopf-Kaufkraft ist im Bezirk Hollabrunn zu finden: Dort haben die Einwohner ein verfügbares Nettoeinkommen von 26.664 Euro. GfK

Konsolidierung im E-Commerce setzt sich im ersten Quartal fort

| 05.04.2023 | Der deutsche Onlinehandel bleibt zu Jahresbeginn volatil. Gegenüber dem Vergleichsquartal 2022 – dem letzten mit positivem Wachstum trotz Beginn des Ukraine-Kriegs – sanken die Online-Umsätze mit Waren (inkl. Mehrwertsteuer, nicht preisbereinigt) von Januar bis Ende März um 15,0 Prozent auf 19,4 Mrd. Euro (Q1/2022: 22,8 Mrd Euro). Ihren Erholungskurs weiter fortführen konnten hingegen die Umsätze mit digitalen Dienstleistungen (z. B. Ticketing und Urlaubsbuchungen), die mit einem Plus von 28,2 Prozent auf 2,4 Mrd. Euro zu Buche schlugen (Q1/2022: 1,85 Mrd. Euro).

Spreizung im Markt nimmt zu

Im Vergleich der großen Online-Cluster verlor der Modehandel inkl. Schuhen (-20,8 Prozent) erneut am meisten, Waren des tägliche Bedarfs (-3,0 Prozent) am wenigsten Umsätze (vgl. Warentabellen). Der Detailblick in einzelne Warensegmente zeigt eine sogar noch größere Spreizung: Besonders empfindlich zurückgegangen sind die Umsätze bei Schmuck und Uhren (-29,9 Prozent) sowie bei Autos, Motorrädern und Zubehörteilen (-25,8 Prozent). Unter allen 20 Warensegmenten bleibt der Online-Lebensmittelhandel (+3,7 Prozent) die einzige Bestellkategorie, in der sich die Umsätze stabil halten.

Sämtliche Versendertypen mussten im ersten Quartal Umsatzrückgänge verzeichnen. Wie bereits im Vorjahr litt das Online-Geschäft der Multichannel-Anbieter am meisten (-23,2 Prozent), gefolgt von Online-Händlern mit digitaler DNA (-19,1 Prozent). Am geringsten war der Umsatzeinbruch auf Marktplätzen (-10,6 Prozent) und bei Herstellern mit eigenem Online-Direktvertrieb (-9,4 Prozent)

„Die Liste politischer Unsicherheiten bleibt nicht nur lang, es werden zunehmend weitere geschaffen. Der Onlinehandel wird sich daher auch in diesem Jahr weiter konsolidieren. Nicht dringend benötigte Einkäufe etwa von Mode, Schmuck und Unterhaltungsartikeln werden von den Menschen zurückgestellt. Besser sieht es in Sortimenten aus, die der täglichen Versorgung oder dem häuslichen Alltag dienen“, erklärt Martin Groß-Albenhausen, stellvertretender Geschäftsführer beim bevh.

Nur jedes vierte bevh-Mitglied blickt optimistisch in die Zukunft

Politische Risikofaktoren spiegeln sich auch im ersten bevh-Branchenbarometer des Jahres unter Mitgliedern des Verbands wieder – hier ein kurzer Auszug: Danach gefragt, wie die Händler ihre wirtschaftliche Lage beschreiben, ist die häufigste Antwort (45,6 Prozent), dass politische Vorgaben sie aktuell überforderten. 38,6 Prozent geben an, dass die Politik die Konsumstimmung stärker belaste, als die ohnehin schlechte Wirtschaftslage. Beinahe die Hälfte der Onlinehändler (47,4 Prozent) glaubt deshalb auch nicht, in 2023 die Umsatzergebnisse aus dem vergangenen Jahr erreichen können. Immerhin 24,6 Prozent der Mitglieder glaubt daran, die Krise in diesem Jahr überwinden zu können und blickt optimistisch in den Rest des Jahres. bevh

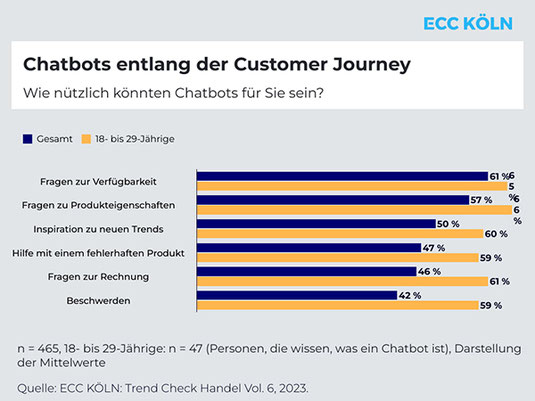

Wer schreibt denn da? Immer mehr Konsument:innen nutzen Chatangebote von Unternehmen

Der neue Trend Check Handel des ECC KÖLN nimmt Unternehmenschats, intelligente Suchangebote und ChatGPT aus Sicht der Konsumentinnen und Konsumenten unter die Lupe. Wie nützlich werden Chatangebote wahrgenommen und wo gibt es noch Nachholbedarf? Wollen Konsumentinnen und Konsumenten Kontakt mit einem Unternehmen aufnehmen, setzen sie in den allermeisten Fällen auf die E-Mail. Doch immer häufiger ist auch die Chatfunktion auf der Unternehmenswebsite der Kontaktkanal der Wahl. Das zeigt der aktuelle Trend Check Handel von ECC KÖLN, der sich in der neuen Ausgabe mit Chatbot-Angeboten, KI-basierten Suchoptionen und ChatGPT im Informations- und Kaufprozess von Konsument:innen befasst. Das Ergebnis: Chatangebote können – wenn sie funktionieren – im Verlauf der gesamten Customer Journey nützlich sein, haben vor allem in der jüngeren Zielgruppe ein positives Image und werden z. B. als eher bequem und zeitsparend wahrgenommen. Bei der Umsetzung hapert es aus Konsumentensicht allerdings noch häufig.

Chatbots sind nützlich, Funktionen aber ausbaufähig

Chatangebote können Konsumentinnen und Konsumenten in allen Phasen der Customer Journey unterstützen. In der Informationsphase werden sie z. B. bei Fragen zur Produktverfügbarkeit oder zu Produkteigenschaften als nützlich bewertet. Und auch während oder nach dem Kauf werden die digitalen Assistenten z. B. bei Fragen zur Rechnung oder bei Beschwerden als hilfreich erachtet. Das Problem lösen können Chatangebote allerdings offenbar noch nicht zuverlässig genug. So bewertet über die Hälfte der Befragten die Technologie noch nicht als ausgereift und knapp 40 Prozent geben an, sich nicht auf die Antworten der Chatbots verlassen zu können. Auch die Funktionen sind aus Nutzendensicht ausbaufähig: So wünschen sich beispielsweise zwei Drittel der Befragten, auch nach Beendigung des Chats auf die automatisierten Nachrichten zugreifen zu können.

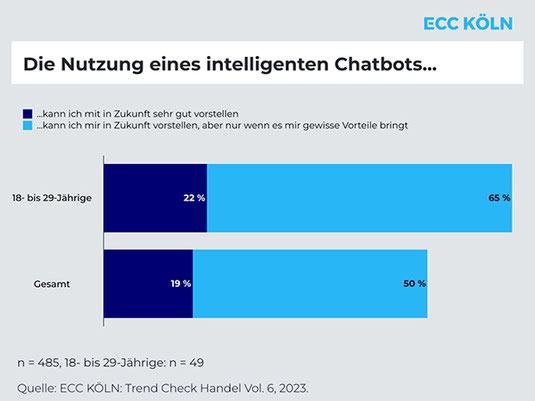

Interesse an intelligenten Chatprogrammen höher

Während nur rund ein Fünftel der Befragten angab, in den letzten sechs Monaten einen Chatbot genutzt zu haben, scheint das Interesse an einem KI basierten „intelligenten“ Informationsangebot deutlich höher. Knapp 20 Prozent der befragten Konsument:innen gaben an, sich die Nutzung eines intelligenten Chatbots vorstellen zu können, für weitere 50 Prozent ist eine Nutzung denkbar, wenn diese mit Mehrwerten verknüpft ist. Vor allem unter den 18- bis 29-Jährigen ist das Interesse groß, diese neuen Technologien zu nutzen – im Kaufprozess vor allem im Kontext der Informationsbeschaffung.

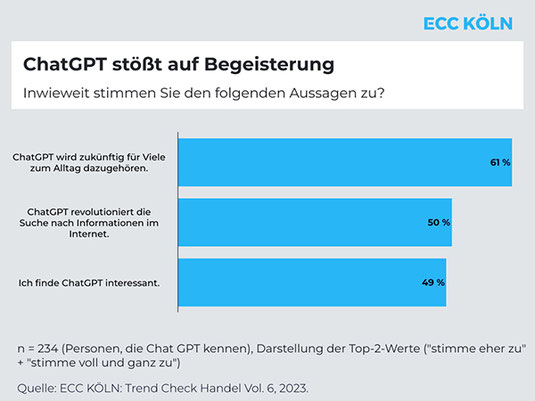

ChatGPT Enthusiasmus vs. KI-Skepsis

Wird ChatGPT die Suche im Internet revolutionieren? Die Hälfte der Befragten, die den dialogbasierten Chatbot kennen, ist davon überzeugt. Rund 60 Prozent der ChatGPT Kenner:innen geht außerdem davon aus, dass das Sprachmodell zukünftig für Viele zum Alltag gehören wird. Auf der anderen Seite überwiegt die Skepsis: Rund 42 Prozent derjenigen, die ChatGPT kennen, sehen keinen Mehrwert in dem Angebot. Aber: Für die vergleichsweise kurze Zeit, die ChatGPT verfügbar ist, ist die Bekanntheit mit rund 50 Prozent unter den Befragten und rund 61 Prozent unter den 18- bis 29-Jährigen bereits hoch. EEC KÖLN

Einzelhandelsumsatz im Februar 2023 real um 1,3 % niedriger als im Vormonat

| 31.03.2023 | Die Einzelhandelsunternehmen in Deutschland haben im Februar 2023 nach vorläufigen Ergebnissen des Statistischen Bundesamtes (Destatis) kalender- und saisonbereinigt real (preisbereinigt) 1,3 % und nominal (nicht preisbereinigt) 0,5 % weniger umgesetzt als im Januar 2023. Im Vergleich zum Vorjahresmonat Februar 2022 verzeichnete der Einzelhandel ein reales Umsatzminus von 7,1 % und ein nominales Umsatzplus von 2,6 %. Die Differenz zwischen den nominalen und realen Ergebnissen spiegelt das deutlich gestiegene Preisniveau im Einzelhandel wider. Im Vergleich zum Februar 2020, dem Vergleichsmonat vor der Corona-Pandemie, ging der reale Einzelhandelsumsatz im Februar 2023 um 1,6 % zurück.

Einzelhandel mit Lebensmitteln erholt sich leicht vom Umsatztief im Dezember 2022

Im Februar 2023 konnte der Einzelhandel mit Lebensmitteln einen realen Umsatzzuwachs von 0,2 % gegenüber dem Vormonat verbuchen. Damit erholte sich der Umsatz im Lebensmitteleinzelhandel in den ersten beiden Monaten des Jahres leicht vom Umsatztief im Dezember 2022. Im Januar hatte der Zuwachs gegenüber dem Vormonat 3,3 % (revidiertes Ergebnis) betragen. Ein niedrigerer realer Umsatz als im Dezember 2022 war in dieser Branche zuletzt im September 2014 erwirtschaftet worden. Gegenüber dem Vorjahresmonat sank der Umsatz um 7,6 %. Eine Ursache für diesen Rückgang dürften die gestiegenen Lebensmittelpreise sein (+21,8 % gegenüber Februar 2022). Der Umsatz mit Lebensmitteln lag im Februar 2023 um 8,0 % unter dem Vorkrisenniveau des Februars 2020.

Umsatz im Einzelhandel mit Nicht-Lebensmitteln sowie im Internet- und Versandhandel zum Vorjahresmonat deutlich rückläufig

Der reale Umsatz im Einzelhandel mit Nicht-Lebensmitteln sank im Februar 2023 gegenüber dem Vormonat um 0,3 % und lag 6,8 % unter dem Niveau des Vorjahresmonats. Im Vergleich zum Vor-Corona-Niveau von Februar 2020 stieg der Umsatz in diesem Bereich jedoch um 2,8 %. Im Internet- und Versandhandel stieg der reale Umsatz im Februar 2023 im Vormonatsvergleich um 4,0 % und sank gegenüber dem Vorjahresmonat um 9,2 %. Allerdings war der Umsatz 14,9 % höher als im Februar 2020. Statistisches Bundesamt

Trotz herausforderndem Jahr 2022: Innenstadtrelevante Branchen holen wieder auf

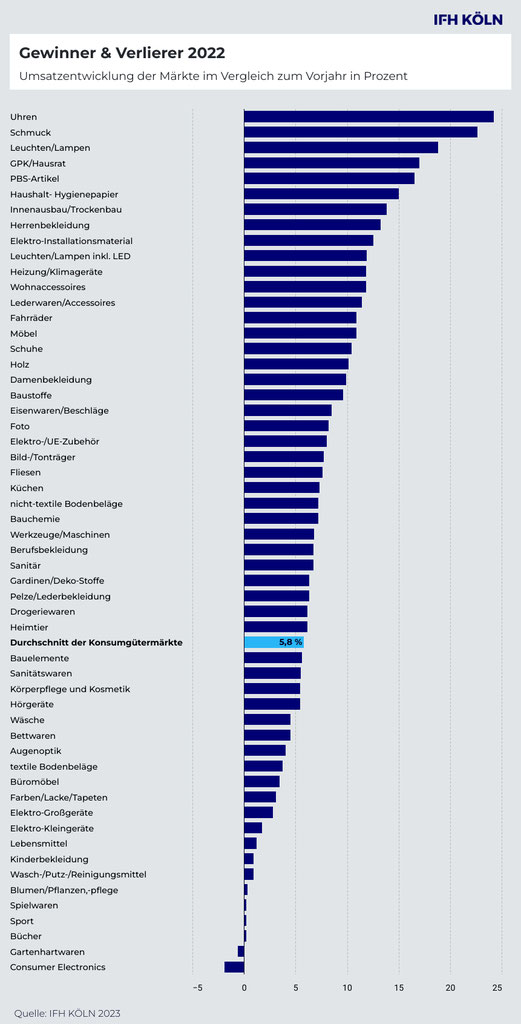

| 30.03.2023 | Aktuelles Märkte-Ranking von IFH KÖLN zeigt: Nahezu alle Konsumgütermärkte verzeichnen Umsatzplus, preisbereinigt zeigt sich jedoch eine rückläufige Umsatzentwicklung. Differenz zwischen Gewinnern und Verlierern des Marktes verringert sich. Uhren und Schmuck führen im Ranking.

Die deutsche Handelslandschaft war durch Lieferengpässe, Preissteigerungen und den Kriegsausbruch auch 2022 von Herausforderungen geprägt. Dennoch verzeichnet die Mehrheit der Konsumgütermärkte ein Umsatzwachstum. Das zeigt das aktuelle Märkte-Ranking, mit dem das IFH KÖLN die Umsatzentwicklung von 55 relevanten Konsumgütermärkten auf Basis von Hochrechnungen analysiert. Der Einzelhandel realisiert somit im vergangenen Jahr ein nominales Umsatzplus, unter Berücksichtigung der aktuellen Preisentwicklungen steht jedoch ein Minus zu Buche.

Wachstumsamplitude nähert sich weiter an

Die Differenz zwischen dem größten Verlierer und dem größten Gewinner war in den vergangenen Jahren pandemiebedingt sehr groß. Während einige Märkte vom Lockdown stark betroffen waren, wurden andere durch den Fokus auf das Leben und Arbeiten in den eigenen vier Wänden deutlich beflügelt. 2022 nähern sich die Märkte in ihrer Entwicklung wieder stärker an. Ein Blick auf den größten Gewinner und Verlierer der verglichenen Branchen zeigt: Die Bandbreite der Umsatzentwicklung liegt zwischen Plus 24,2 und Minus 0,6 Prozent.

Uhren und Schmuck führen Branchentreppe an

Vor allem die innenstadtrelevanten Branchen konnten einige der pandemiebedingten Umsatzverluste wieder ausgleichen. So stehen ganz vorn im Ranking der Märkte Uhren und Schmuck. Insbesondere (Echt-)Schmuck und wertvolle Uhren gelten gerade in Krisenzeiten als gute Investition. So liegt die Preisentwicklung in diesen beiden Märkten deutlich unter der (nominalen) Umsatzentwicklung. Auch die Fashion-Branche kann sich 2022 über Umsatzsteigerungen freuen: Gewinner innerhalb des Marktes ist Herrenbekleidung mit einem Plus von rund 13 Prozent im Vergleich zum Vorjahr. Consumer Electronics und Gartenbedarf bilden die Schlusslichter im Branchenranking. Im Schnitt sind die Märkte um 5,8 Prozent gewachsen.

„Trotz einiger positiver Umsatzentwicklungen ist in vielen Märkten das Umsatzniveau vor der Pandemie noch nicht wieder erreicht. Enorme Preissteigerungen vor allem im Energie- und Lebensmittelsektor führen dazu, dass überlegter gekauft wird und − zumindest in einigen Branchen − Konsumverzicht ansteht“, resümiert Uwe Krüger, Senior Consultant am IFH KÖLN. IFH KÖLN

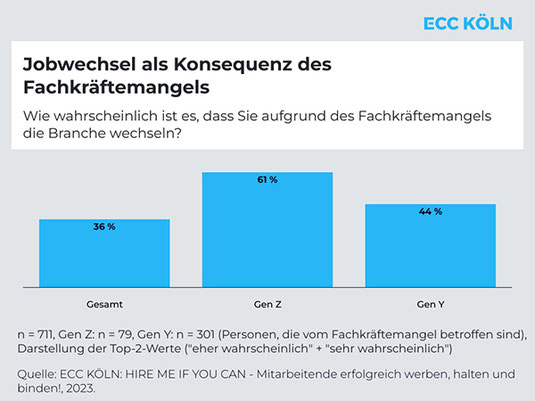

Fachkräftemangel im Handel: Abhilfe durch schnelles Recruiting und flexible Arbeitsmodelle

| 21.03.2023 | Welche Maßnahmen können Handelsunternehmen gegen den Fachkräftemangel ergreifen? Antworten liefert die neue ECC CLUB Studie, für die Händler und Hersteller sowie Angestellte in digitalen Berufsfeldern befragt wurden. Neue Wege der Personalsuche, flexible Arbeitskonzepte und das Einbeziehen der Mitarbeitenden sind wichtige Stellschrauben.

Der Fachkräftemangel stellt den Handel vor große Herausforderungen, insbesondere digitale Talente werden händeringend gesucht. Unbesetzte Stellen führen aber nicht nur auf Unternehmensseite zu Problemen, auch bei den Mitarbeiter:innen sind die Folgen spürbar. Je vier von zehn befragten digitalen Talenten geben an, dass sie durch den Fachkräftemangel flexibel andere Aufgaben übernehmen müssen (44 %), mehr Überstunden machen (42 %) und sich neue Kompetenzen aneignen (42 %). Das zeigen die Ergebnisse der neuen ECC CLUB Studie „Hire me if you can − Mitarbeitende erfolgreich werben, halten und binden!“, die heute im Rahmen des ECC FORUM DIGITAL vorgestellt wird. Als Ausweg aus der anhaltenden Überforderung und Unzufriedenheit ziehen es 61 Prozent der Gen Z[2] sogar in Betracht, die Branche zu wechseln. In der Gen Y denken 44 Prozent über einen Jobwechsel nach. Dies verdeutlicht den akuten Handlungsbedarf für Unternehmen im Handelsumfeld, um digitale Talente zu gewinnen und zu binden.

Erfolgreiche Personalsuche durch Social Media und schnelle Bewerbungsprozesse

Jeder zweite junge Mensch mit digitalen Kompetenzen bestätigt die Relevanz von Social-Media-Plattformen bei der Jobsuche. Die Mehrheit der Händler und Hersteller erkennt das Potenzial und nutzt bereits verschiedene Kanäle zur Personalsuche. Doch während die Unternehmen stärker auf die beruflichen Netzwerke Xing (60 %) und LinkedIn (55 %) setzen, präferiert die Gen Z Instagram (67 %) und TikTok (40 %). Läuft der Bewerbungsprozess einmal, ist Schnelligkeit gefragt: Knapp zwei Drittel der jungen Talente wünschen sich eine persönliche Rückmeldung innerhalb von maximal einer Woche nach Eingang der Bewerbung. Um diesen Anforderungen nachzukommen, helfen unter anderem schnelle Entscheidungswege und standardisierte Prozesse auf Unternehmensseite. Der Einsatz von Künstlicher Intelligenz kann nützlich sein: Rund die Hälfte der Händler und Hersteller gibt an, dass durch den Einsatz von KI eine automatisierte Suche, automatisierte Bewertungen und eine Prognose zur Eignung der Bewerber:innen mittels Datenanalyse sichergestellt werden können.

Benefits für Mitarbeitende: Homeoffice, Workation und Co.

Ebenfalls elementar zur Gewinnung neuer Mitarbeiter:innen sind flexible Arbeitsmodelle, die während der Coronapandemie für viele (junge) Arbeitnehmer:innen zum Muss geworden sind. Neben der Option auf Homeoffice wünschen sich drei Viertel der Gen Z die Möglichkeit aus dem Ausland zu arbeiten. Wichtigste Stellschraube zur Mitarbeiterbindung bleibt aber für 84 Prozent der Befragten das Gehalt. Auch der Wunsch, mitzuwirken und in Entscheidungen einbezogen zu werden, gewinnt an Relevanz.

„Die Mehrheit der Mitarbeiter:innen will sich aktiv in die Entwicklung des Unternehmens einbringen und in Entscheidungsprozesse eingebunden werden. Dadurch verändert sich auch die Rolle der Führungskräfte, die zunehmend als Mentor:innen und Motivator:innen fungieren. Wertschätzung, gute Kommunikation und Agieren auf Augenhöhe gehören dabei zu den wichtigsten Kompetenzen der Vorgesetzen“, ordnet Dr. Ralf Deckers, Bereichsleiter Customer Insights am IFH KÖLN, die Studienergebnisse ein. EEC KÖLN

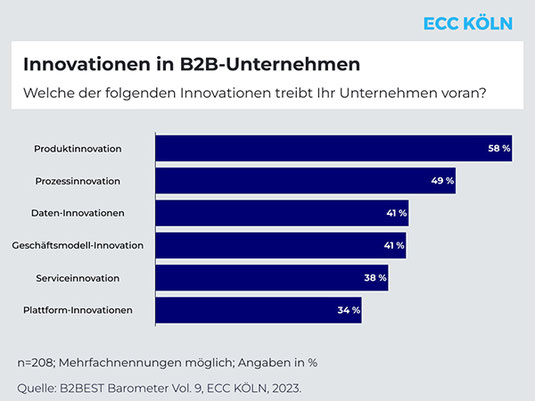

B2Best Barometer: Innovationen als Erfolgsfaktor im B2B-Handel

| 20.03.2023 | Trotz anhaltender Krisen und ihren Folgen wie Lieferengpässen, Preiserhöhungen und Fachkräftemangel bewertet die große Mehrheit der B2B-Entscheider:innen Innovationen gerade jetzt als wichtiger denn je, um langfristig am Markt zu bestehen. Das zeigen die Ergebnisse des neuen B2BEST Barometers des ECC KÖLN und Creditreform. Für 87 Prozent der Befragten hat aktuell das Thema Innovationsmanagement im B2B-Handel entsprechend hohe oder sogar höchste Priorität. In erster Linie werden Innovationen an Produkten (58 %) und Prozessen (49 %) vorangetrieben, aber auch Erneuerungen im Umgang mit Daten sowie innerhalb des Geschäftsmodells stehen für je vier von zehn B2B-Unternehmen auf der Agenda. Grundvoraussetzung, um Innovationen erfolgreich umzusetzen, ist für die Hälfte der Befragten eine gute interne Kommunikation. Darüber hinaus werden Faktoren wie strukturierte Prozesse und Freiräume, die die Kreativität der Mitarbeiter:innen fördern, in diesem Kontext als wichtig erachtet.

Kund:innen im Fokus von Innovationen

Nur wenige Unternehmen treiben Innovationen ausschließlich mit internen Ressourcen voran. Insbesondere bei der Ideenauswahl und -bewertung nutzt knapp die Hälfte der Befragten die Expertise externer Partner:innen wie Dienstleister:innen, Berater:innen oder Lieferant:innen. Top-Treiber für das Thema sind für jedes zweite B2B-Unternehmen die Kund:innen selber, gefolgt von Mitarbeiter:innen, internen Zielen und anderen Wettbewerbern. Entsprechend sind knapp neun von zehn Befragten der Meinung, dass bei der Entwicklung von Innovationen die Anforderungen der Kund:innen stets im Fokus stehen sollten. 82 Prozent sind sogar davon überzeugt, dass sich Unternehmen nur mithilfe innovativer Kundenerlebnisse vom Wettbewerb abheben können.

„Obwohl die Mehrheit der B2B-Entscheider:innen insgesamt zufrieden ist mit der Innovationsfähigkeit ihres Unternehmens, bestätigen ebenso viele, dass das Potenzial in diesem Bereich noch nicht vollständig ausgeschöpft wird. Personalmangel, hohe Zeit- und Kostenaufwände sowie fehlendes Know-how sind dabei die Faktoren, die Innovationen am häufigsten verhindern“, ordnet Christian Kramer, Branchenmanager Groß- und Außenhandel bei Creditreform, die Ergebnisse des B2BEST Barometers ein.

KI, Metaverse und Co. auch für den B2B-Handel relevant

Der Einsatz Künstlicher Intelligenz steht bei den B2B-Unternehmen ganz oben auf der Agenda (36 %), wenn es um erfolgskritische Trends der nächsten fünf Jahre geht. 43 Prozent der Großhändler und Hersteller geben an, dass sie KI bereits heute in ihrem Unternehmen nutzen. Das Thema Metaverse folgt für knapp ein Drittel der Befragten auf Platz 2 der wichtigsten Innovationen.

„Auch wenn viele B2B-Unternehmen dem Trend rund um das Metaverse insgesamt noch etwas skeptisch gegenüberstehen: Das Thema dürfte in den kommenden Jahren an Bedeutung gewinnen. Vor allem virtuelle Meetings oder Produktvorführungen können sich die B2B-Unternehmen zukünftig gut vorstellen. Aber auch persönliche Beratung oder virtuelle Messen sind denkbare Szenarien“, so Dr. Kai Hudetz, Geschäftsführer des IFH KÖLN und Gründer des ECC KÖLN. EEC KÖLN

Mit einer verbraucherzentrierten "Doppelstrategie" die Stagflation besiegen

| 16.03.2023 | Wachstum während einer Rezession ist möglich, aber es erfordert präzises Wissen darüber, welche Richtung Unternehmen einschlagen müssen. Ihre Markenstrategie muss auf verbraucherzentrierten, faktenbasierten Erkenntnissen aufbauen, die sowohl ihre kurz- als auch ihre langfristigen Wachstumsambitionen koordiniert.

Der Krieg in der Ukraine, seine Auswirkungen und eine Ausweitung des weltweiten Preisdrucks werden die Inflation voraussichtlich länger als bisher prognostiziert in die Höhe treiben. Dies hat zu einer Verschärfung der finanziellen Rahmenbedingungen auf vielen Märkten geführt, insbesondere in den USA und den großen europäischen Volkswirtschaften.

Um in einer solchen Situation Wachstum zu erzielen, bedarf es Mut und einer durchdachten Strategie. Das Vertrauen der Verbraucher:innen ist stark gesunken, und immer mehr Konsument:innen geben an, dass sie bestimmte Investitionen aufschieben und ihre Ausgaben für nicht unbedingt notwendige Dinge reduzieren wollen. Da jedoch 78 % der CEOs von ihren CMOs erwarten, dass sie das Wachstum vorantreiben, müssen Marketingverantwortliche innovative und zielgerichtete Wege finden, um dieses Ziel zu erreichen.

Marken müssen ihre kurz- und langfristigen Wachstumsambitionen koordinieren

Es ist zwar verlockend, kurzfristig taktisch zu reagieren, aber erfolgreiche Marketers investieren in die Entwicklung einer effektiven "Doppelstrategie". Dabei handelt es sich um eine extrem fokussierte, verbraucherzentrierte Strategie, die nicht nur eine glasklare, präzise Richtung für ihre Taktik vorgibt, sondern auch langfristig das Wachstum ihrer Marke fördert.