Handel

Der TOYS & GAMES Report - das Fachmagazin für Entscheider*innen aus Toys, Licensing und Entertainment.

Nachrichten, Trends, Cases, Analysen und Interviews aus der Branche und aus Politik, Gesellschaft und Wirtschaft.

authorized.by und Clementoni starten Partnerschaft

| 02.11.2023 | authorized.by, der Vorreiter in der Gewährleistung von Markenvertrauen im Onlinehandel, freut sich den Beginn der Partnerschaft mit Clementoni

bekanntzugeben. Die Zusammenarbeit markiert einen Meilenstein in der Förderung des Onlinehandels für angeschlossene Händler:innen in der Spielwarenbranche.

„Wir freuen uns über die Zusammenarbeit mit dem italienischen Spielwarenhersteller Clementoni", sagt Felix Nottensteiner, CEO von authorized.by. „Diese Partnerschaft wird dazu beitragen, das Vertrauen der Online-Kunden:innen zu stärken und gleichzeitig das Wachstum von Clementoni im Onlinehandel voranzutreiben." Auch Jan Remus, Geschäftsführer Clementoni Deutschland, sieht neue Chancen in der Partnerschaft: „Für uns ein zukunftsweisender Schritt für den digitalen Handel in der Spielwarenbranche.“

Eine der Schlüsselkomponenten von authorized.by ist die Bereitstellung von Echtzeit-Siegeln für autorisierte Markenpartner:innen, die den Status mit einem Identitätscheck des TÜV Saarland „TÜV-ShopIdent” bestätigen. Die Zertifikate werden von den Endverbraucher:innen positiv wahrgenommen und sorgen für zusätzliches Vertrauen. Die erste Stufe des Gütesiegels von authorized.by wird als Markenshop-Siegel „Official Brand Shop“ auf der Clementoni Webseite integriert und als Echtzeitsiegel in den kommenden Wochen auf den Produktseiten von autorisierten Händler:innen erweitert. Dies ermöglicht es Clementoni

Kund:innen, auf einen Blick zu erkennen, dass sie von vertrauenswürdigen, kompetenten und autorisierten Onlinehändler:innen kaufen. authorized.by

ROFU Filiale im Luftkurort Schlüchtern eröffnet

| 27.10.2023 | ROFU Kinderland, einer der führenden Spielwarenhändler Deutschlands, hat am Donnerstag, den 26. Oktober 2023, im hessischen Luftkurort Schlüchtern seine 102. Filiale eröffnet. Das neue Geschäft befindet sich in der Gartenstraße in Räumlichkeiten, die ehemals von einem Sanitätshaus und Spielwarenverkäufer betrieben wurden. Für Kunden gibt es ab sofort ein umfassendes Sortiment an Spielwaren, ebenso wie Deko-, Baby- und Kleinkindartikel.

ROFU direkt an der Hauptverkehrsader

Der Standort in Schlüchtern im östlichen Main-Kinzig-Kreis ergänzt das bereits bestehende Filialnetz in der Umgebung – perfekt für die rund 16.000 Einwohner. „Schlüchtern ist 30 km südwestlich von Fulda und direkt an der Autobahn A 66 gelegen, welche die Hauptverkehrsader der Region darstellt“, erklärt Geschäftsführer Frank Schröder. Die neue ROFU Filiale befindet sich im Einkaufsgebiet von Schlüchtern, in der Nähe zu Geschäften wie Aldi, dm oder Fressnapf. Für Kunden gibt es dementsprechend ausreichend Parkmöglichkeiten vor Ort. In den neuen Räumlichkeiten stehen ROFU Kinderland insgesamt 1.100 Quadratmeter Gesamtfläche zur Verfügung, davon 800 Quadratmeter allein für den Verkauf. Vor dem Einzug wurde die Beleuchtung erneuert, die Fliesen teilweise ausgetauscht und die Nebenräume modifiziert.

Eröffnungswoche

Alle Besucher bekommen in der Eröffnungswoche bis einschließlich 28. Oktober einen Rabatt von 20 Prozent auf einen Artikel der Wahl. Buntes Treiben herrschte am Eröffnungstag: Kunden konnten an einer Tombola teilnehmen und wurden vom Maskottchen Rofulino persönlich begrüßt. Die Öffnungszeiten der 13 Mitarbeiter starken Filiale in Schlüchtern sind immer montags bis samstags von 9:30 – 19:00 Uhr. ROFU KInderland

Ohne Online-Angebot kommt praktisch kein Händler mehr aus

| 26.10.2023 | Wo liegt die Zukunft des Einkaufens: Durch den Laden um die Ecke stöbern oder online auf virtuelle Shoppingtour gehen? Sich vor Ort persönlich beraten lassen oder auf KI-gestützte Empfehlungen im Web-Shop vertrauen? Durch belebte Innenstädte schlendern oder Angebote online vergleichen und mit einem Klick liefern lassen? Beides, wenn es nach dem Handel geht. Denn dieser stellt sich zunehmend hybrid auf: 85 Prozent der deutschen Handelsunternehmen bieten ihre Produkte und Dienstleistungen sowohl online als auch stationär an. Damit setzt sich ein Trend fort: Vor der Pandemie 2019 waren es noch 66 Prozent, die hybrid verkauften, 2021 schon 77 Prozent. Ausschließlich stationär sind demnach derzeit nur noch 8 Prozent der deutschen Händler aktiv, 2021 waren es noch 16 und 2019 sogar 25 Prozent. Das sind Ergebnisse einer repräsentativen Befragung unter 503 Handelsunternehmen in Deutschland ab 10 Mitarbeitenden im Auftrag des Digitalverbands Bitkom.

„Die Corona-Pandemie hat dem Online-Handel einen deutlichen Schub verliehen und das Einkaufsverhalten der Kundinnen und Kunden dauerhaft verändert“, sagt Bitkom-Hauptgeschäftsführer Dr. Bernhard Rohleder. „Dieser Trend setzt sich nun fort, immer mehr Händler bauen Ihre Online-Aktivitäten aus – betreiben aber auch weiterhin das Geschäft vor Ort.“ Der Anteil der Unternehmen, die beide Vertriebskanäle nutzen und mindestens die Hälfte oder mehr ihres Gesamtumsatzes mit ihrem Online-Geschäft machen, steigt in diesem Jahr auf 30 Prozent. 2018 waren es nur 8 Prozent, 2020 lag der Anteil bei 19 Prozent. Ausschließlich online verkaufen 2023 nur 5 Prozent der Händler, 2021 und 2019 waren es jeweils 6 Prozent.

29 Prozent der hybrid aufgestellten Händler können sich vorstellen, in Zukunft nur noch online zu verkaufen. Abgesänge auf den stationären Handel dürften aber verfrüht sein. Nur 12 Prozent der Handelsunternehmen sagen, der stationäre Handel habe keine Zukunft. 7 von 10 (71 Prozent) sind aber der Meinung, der stationäre Handel muss sich neu erfinden. 68 Prozent sagen, der stationäre Handel kann mit den günstigen Preisen im Internet nicht mithalten und 54 Prozent meinen, virtuelle Einkaufserlebnisse mit AR und VR werden dem stationären Handel immer mehr Konkurrenz machen. Rohleder: „Der stationäre Handel ist unter Zugzwang. Er ist nach wie vor ein wichtiges Standbein für die Unternehmen in Deutschland, braucht aber dringend innovative Ideen. Digitale Services können hier ein Baustein sein, um den stationären Handel für Verbraucherinnen und Verbraucher attraktiv zu halten und die Vorteile aus beiden Vertriebswegen zu verbinden.“

WLAN und bargeldloses Bezahlen gehören inzwischen zum Standard

Die große Mehrheit der Handelsunternehmen setzt längst auf digitale Technologien im Geschäft. Bei 88 Prozent der Einzelhändler mit stationärem Handel lässt sich per Smartphone beziehungsweise Smartwatch bargeldlos bezahlen, 6 Prozent planen oder diskutieren dies. WLAN stellen bereits 79 Prozent ihrer Kundschaft zur Verfügung, weitere 7 Prozent planen oder diskutieren es. Auch Click&Collect ist mittlerweile ein weit verbreiteter Service. Knapp drei von vier stationären Einzelhändlern (73 Prozent) bieten dies ihrer Kundschaft an, jeder zehnte stationäre Einzelhändler (10 Prozent) diskutiert oder plant es.

Immerhin die Hälfte (52 Prozent) nutzt an der Kasse außerdem Tablet- oder Smartphone-gestützte Systeme, bei 23 Prozent wird der Einsatz derzeit diskutiert oder geplant. Tablet-PCs und interaktive Bildschirme, zum Beispiel zum Abruf von Produktinformationen, setzt jeder dritte Einzelhändler im Laden ein (33 Prozent), 34 Prozent planen oder diskutieren es. Digitale Preisschilder nutzt ebenfalls jeder dritte stationäre Einzelhändler (32 Prozent), 37 Prozent diskutieren oder planen es. Nur 10 Prozent der stationären Einzelhändler bieten bereits Seamless-Checkout-Lösungen an, bei weiteren 19 Prozent ist es in Planung oder Diskussion.

Mehrheit hält KI künftig für wettbewerbsentscheidend – aber zögert beim Einsatz

Künstliche Intelligenz wird derzeit quer durch alle Branchen diskutiert – und auch im Handel geht eine Mehrheit von 56 Prozent davon aus, dass der Einsatz von KI entscheidend für die Wettbewerbsfähigkeit sein wird. Dennoch setzen erst 4 Prozent der deutschen Handelsunternehmen KI-Technologien ein. 15 Prozent planen und diskutieren es, bei der überwiegenden Mehrheit von 77 Prozent ist der Einsatz von KI bislang kein Thema. 73 Prozent sagen, dass sie beim Einsatz von neuen KI-Technologien wie zum Beispiel ChatGPT in der Regel erst einmal warten, welche Erfahrungen andere machen. Gleichzeitig geben aber auch 61 Prozent der Händler an, dass ihnen die Mitarbeitenden im Bereich KI fehlen, um die Einbindung voranzutreiben. „Wait and See ist selten eine gute Strategie. Die Einstiegshürden für den KI-Einsatz sind derzeit so niedrig wie noch nie“, sagt Rohleder. „Vom Kundenservice bis zur Werbekampagne, von der Einkaufsplanung bis zur Produkteinführung – KI kann im Handel fast überall sinnvoll eingesetzt werden.“

Mit der neuen Technologie sind aber auch Sorgen verbunden: Drei Viertel (76 Prozent) der Handelsunternehmen befürchten, durch den Einsatz von KI im Kundenservice werde eine Entfremdung von der Kundschaft vorangetrieben. 72 Prozent sind besorgt, dass massenhaft KI-generierte Fake-Bewertungen ihrem Unternehmen schaden könnten.

Potenzial für KI im Handel vor allem im Bestandsmanagement und Textgenerierung

Zwar sagen 26 Prozent der Händler, KI-Technologien im Handel seien ein Trend, der bald vorüber gehen werde, gleichzeitig sieht der Handel aber Einsatzmöglichkeiten für KI-Technologien in sehr vielen Bereichen. Sehr großes oder eher großes Potenzial sehen 85 Prozent der Handelsunternehmen für den Einsatz im Bestandsmanagement, 82 Prozent bei der Textgenerierung und 76 Prozent beim Einsatz für personalisierte Empfehlungen. Dem Einsatz von KI im Kundenservice und der Kundenkommunikation bescheinigen 69 Prozent sehr großes oder eher großes Potenzial, in der Preisoptimierung und in der visuellen Produktsuche jeweils 48 Prozent.

Handel 2030: Autonome Lieferung, virtuelle Shopping-Welten und NFTs?

Nach Vorstellung der Händler spielt im Handel von morgen aber nicht nur KI eine Rolle: 77 Prozent der Händler glauben, dass im Jahr 2030 sehr weit oder eher weit verbreitet sein wird, dass in stationären Geschäften keine Kassensysteme mehr genutzt werden, sondern das Bezahlen beim Verlassen des Geschäfts automatisch abläuft. 69 Prozent glauben, dass die Lieferung von Produkten direkt an die Haustür durch autonome Fahrzeuge sehr weit oder eher verbreitet sein wird. Über die Hälfte (54 Prozent) der Händler meint, 2030 würden virtuelle Shoppingwelten wie das Metaversum, die es ermöglichen in digitalen Umgebungen einzukaufen und mit anderen Personen zu interagieren, sehr weit oder eher verbreitet sein. Ebenso glauben 54 Prozent, der Handel wird durch den Einsatz digitaler Lösungen rund um die Uhr geöffnet sein, und 53 Prozent erwarten eine weite Verbreitung von KI, die im Haushalt aufgebrauchte Produkte erkennt und eigenständig die Nachbestellung übernimmt.

42 Prozent meinen, dass Produkte 2030 mit einem NFT, also einem unverfälschlichen digitalen Abbild versehen sein werden, über das sich Informationen zu Produktionsbedingungen und Echtheit abrufen lassen. Knapp jeder fünfte Händler (19 Prozent) ist der Meinung, dass holografische Produktpräsentationen sehr weit oder eher weit verbreitet sein werden. Diese würden es ermöglichen, Produkte in 3D und lebensecht zu erleben, ohne physisch vor Ort zu sein. Dass KI anlassbezogene Einkaufslisten auf Zuruf erstellt, zum Beispiel ein Outfit für eine Hochzeit oder Zutaten für ein Drei-Gänge-Menü, und dabei auch aktuelle Preise und Verfügbarkeiten berücksichtigt, sehen nur 17 Prozent als künftig sehr weit oder eher weit verbreitetes Szenario für 2030.

Zwei Drittel des Handels sehen sich als digitale Nachzügler

Bis diese Zukunftsszenarien tatsächlich Realität werden, scheint es aber noch ein weiter Weg: Zwei Drittel der Handelsunternehmen (68 Prozent) sehen sich bei der Digitalisierung eher als Nachzügler, 3 Prozent sagen gar, sie haben den Anschluss verpasst. 23 Prozent sehen sich eher als Vorreiter, 4 Prozent an der Spitze. Rohleder: „Digitalisierung im Handel ist inzwischen viel mehr als ein Online-Shop. Hinter einem online erfolgreichen Unternehmen stehen auch digitalisierte Geschäftsprozesse. Wer Rechnungen noch ausschließlich auf Papier verschickt, wird es auch schwer haben, zum Beispiel virtuelle Shoppingwelten oder KI-gestützte Bestellvorgänge einzubinden.“

E-Commerce: Eigene Websites und Mails vor Plattformen

Wer online verkauft, tut dies in der Regel unter anderem über einen unternehmenseigenen Shop auf der Website: 93 Prozent der Handelsunternehmen mit Online-Handel nutzen diesen Verkaufskanal. Eine Bestellung per E-Mail bieten 87 Prozent an, auf Online-Marktplätzen beziehungsweise Verkaufsplattformen verkaufen 7 von 10 Online-Händlern (69 Prozent) ihre Produkte und Dienstleistungen. Bei lediglich 23 Prozent lässt sich über Social-Media-Plattformen bestellen und bei 13 Prozent über eine unternehmenseigene App. Online-Handel bedeutet aber nicht, dass das Verkaufen rein digital erfolgt: Immer noch 63 Prozent der Handelsunternehmen mit Online-Handel bieten auch eine Bestellung per Fax und 57 Prozent eine Bestellung per Telefon oder Post an. bitkom

Die Kaufkraft der Europäer steigt 2023 auf 17.688 Euro

| 26.10.2023 | Die Pro-Kopf-Kaufkraft in Europa beträgt 2023 im Schnitt 17.688 Euro. Allerdings weisen die 42 Länder Europas deutliche Unterschiede auf: So haben die Menschen in Liechtenstein, der Schweiz und Luxemburg ein weitaus höheres Nettoeinkommen als im Rest Europas, während die Kaufkraft in Belarus, im Kosovo und in der Ukraine am niedrigsten ist. Der größte Gewinner des Jahres ist Irland, das im gesamteuropäischen Vergleich um gleich vier Plätze nach vorne rückt. Das zeigt die neue Studie „GfK Kaufkraft Europa 2023“, die ab sofort verfügbar ist.

Für das Jahr 2023 haben die Europäer insgesamt rund 12,1 Billionen Euro zur Verfügung, die sie für Essen, Wohnen, Dienstleistungen, Energiekosten, private Altersvorsorge, Versicherungen, Urlaub, Mobilität oder auch Konsumwünsche ausgeben können. Pro Kopf entspricht dies einer durchschnittlichen Kaufkraft von 17.688 Euro, was ein Wachstum von nominal 5,8 Prozent im Vergleich zum revidierten Vorjahreswert bedeutet. Wie viel die Verbraucher jedoch für Ausgaben und zum Sparen tatsächlich zur Verfügung haben, unterscheidet sich sehr von Land zu Land und hängt auch davon ab, wie sich die Verbraucherpreise 2023 entwickeln.

Irland auch 2023 weiter auf der Überholspur

Auch 2023 liegt Liechtenstein wie in den Vorjahren mit deutlichem Abstand auf dem ersten Platz des Kaufkraftrankings. Die Liechtensteiner haben eine Pro-Kopf-Kaufkraft von 68.843 Euro, womit sie fast das 3,9-Fache über dem europäischen Durchschnitt liegen. Auf den Rängen zwei und drei folgen die Schweiz und Luxemburg. Während die Pro-Kopf-Kaufkraft der Schweizer mit 49.592 Euro 2,8-mal so hoch wie die des Durchschnittseuropäers ist, haben die Luxemburger ein verfügbares Nettoeinkommen von 40.931 Euro pro Kopf. Damit liegen sie mehr als das 2,3-Fache über dem Durchschnitt in Europa.

Auch alle anderen Länder in den Top 10 weisen eine sehr hohe Pro-Kopf-Kaufkraft auf, die mindestens 47 Prozent über dem europäischen Durchschnitt liegt. Der größte Gewinner ist Irland: Nachdem der Inselstaat erst letztes Jahr gerade so in die Top 10 einzog, konnte er dieses Jahr noch einmal vier Plätze gutmachen und belegt Rang sechs. Mit 26.882 Euro pro Kopf liegen die Irländer exakt 52 Prozent über dem Durchschnitt in Europa.

Auch sonst gab es einige Veränderungen innerhalb der Kaufkraft-Top 10. So rücken Island und Dänemark um jeweils einen Rang nach vorne auf die Plätze vier und fünf, während sich Österreich sogar um zwei Plätze auf den siebten Rang verbessert. Norwegen verschlechtert sich hingegen um vier Ränge, Deutschland um einen und das Vereinigte Königreich um drei. Dadurch rutschen die drei Länder an das Ende der Kaufkraft-Top 10.

Insgesamt liegen 16 der 42 untersuchten Länder über dem europäischen Durchschnitt. Dem gegenüber stehen 26 Länder, deren Pro-Kopf-Kaufkraft unterdurchschnittlich ist – inklusive Spanien, das mit 16.449 Euro pro Kopf etwas unter dem europäischen Durchschnitt liegt. Das Schlusslicht bildet wie in den Vorjahren die Ukraine. Dort haben die Menschen nur 2.478 Euro pro Kopf und damit exakt 14 Prozent des europäischen Durchschnitts zur Verfügung.

Tim Weber, GfK-Experte im Bereich Geomarketing, kommentiert: „Auch in diesem Jahr verzeichnen die europäischen Länder im Schnitt ein deutliches Kaufkraftplus von fast 6 Prozent, das die immer noch hohe Inflation aber trotzdem nicht vollständig abfangen kann. Doch nicht in jedem europäischen Land ist die Kaufkraftentwicklung gleich: Während Irland beispielsweise um vier Ränge nach oben klettert, verschlechtert sich das benachbarte Vereinigte Königreich um drei Plätze. Und auch innerhalb der Länder hat sich einiges getan – wie zum Beispiel in der Tschechischen Republik, wo die Platzierungen in diesem Jahr kräftig durchgemischt werden, oder auch in Polen und Frankreich, wo die Schere zwischen kaufkraftstarken und -schwachen Regionen immer größer wird. Ein etwas positiver Trend lässt sich aber zwischen den 42 Ländern erkennen: Zwar sind die Unterschiede immer noch sehr hoch, was das Ausgabepotenzial angeht, allerdings schließt sich die Kaufkraftschere immerhin etwas.“

Vergleich ausgewählter Länder und Regionen

Im Folgenden wird die Kaufkraftverteilung in den Niederlanden, Frankreich, Italien, Spanien, der Tschechischen Republik, Polen, Ungarn und Rumänien genauer betrachtet. Diese bieten aufschlussreiche Einblicke in die regionale Verteilung des Ausgabepotenzials innerhalb der jeweiligen Länder.

Niederlande: Homogene Verteilung der Kaufkraft in den Provinzen

In den Niederlanden steht den Menschen eine Pro-Kopf-Kaufkraft von 25.098 Euro zur Verfügung. Damit liegen die Niederländer europaweit auf dem 12. Platz und knapp 42 Prozent über dem europäischen Durchschnitt.

Im Vergleich zu anderen europäischen Ländern, in denen die Kaufkraftschere zum Teil sehr weit auseinander geht, fällt die regionale Verteilung des Ausgabepotenzials in den niederländischen Provinzen recht ausgewogen aus. So weicht die durchschnittliche Pro-Kopf-Kaufkraft in beide Richtungen um nur etwas mehr als 8 Prozent ab.

Nachdem sich Utrecht 2022 an die Spitze des Provinzrankings setzen konnte und Noord-Holland auf den zweiten Platz verdrängt, nimmt die Provinz rund um die Hauptstadt Amsterdam in diesem Jahr wieder die Pole-Position ein. Mit 27.198 Euro haben die Menschen dort im Schnitt rund 800 Euro mehr zum Ausgeben und Sparen zur Verfügung als die Einwohner in der zweitplatzierten Provinz Utrecht.

Weitere Rangänderungen gibt es auf den Plätzen acht bis elf: Flevoland, die jüngste Provinz der Niederlande, schiebt sich um einen Platz nach vorne auf den achten Rang, während Overijssel sich sogar um zwei Plätze verbessert und sich direkt nach Flevoland einreiht. Drenthe und Fryslan verschlechtern sich hingegen und nehmen die Ränge zehn und elf ein. Schlusslicht ist wie im Vorjahr Groningen, wo die Menschen ein verfügbares Nettoeinkommen von 23.047 Euro pro Kopf haben.

Frankreich: Höchste Kaufkraft in Paris, niedrigste im Pariser Banlieue

In Frankreich beträgt die durchschnittliche Pro-Kopf-Kaufkraft in diesem Jahr 23.355 Euro. Damit liegen die Franzosen genau 32 Prozent über dem europäischen Durchschnitt und im europäischen Vergleich auf Rang 15. In den Top 10 befinden sich vor allem Kreise, die in den Regionen Île-de-France und Auvergne-Rhône-Alpes liegen.

Angeführt wird das Kaufkraftranking wie in den Vorjahren von Paris, wo die Menschen 38.588 Euro pro Kopf für ihre Ausgaben und zum Sparen haben. Damit liegen die Pariser mehr als 65 Prozent über dem Landesdurchschnitt und haben eine Kaufkraft, die mehr als das 2,5-mal so hoch wie die des kaufkraftschwächsten Arrondissements ist. Schlusslicht ist wie auch in den Vorjahren das nördlich von Paris gelegene Arrondissement Saint-Denis, wo die Pro-Kopf-Kaufkraft mit durchschnittlich 15.150 Euro mehr als 35 Prozent unter dem Landesdurchschnitt liegt. Damit öffnet sich die Schere zwischen kaufkraftstarken und -schwachen Kreisen in Frankreich auch in diesem Jahr ein wenig mehr.

Im zweitplatzierten Arrondissement Boulogne-Billancourt hat die Bevölkerung pro Kopf immerhin ein Ausgabepotenzial von 36.260 Euro pro Kopf und damit mehr als 55 Prozent des französischen Durchschnitts zur Verfügung, im drittplatzierten Gex sind es 34.571 Euro und damit 48 Prozent mehr als der französische Durchschnitt. Rangänderungen in den Top 10 gab es in diesem Jahr nur bei Thonon-les-Bains und Rambouillet, die die Plätze neun und zehn tauschen. Exakt auf Landesdurchschnitt liegt der Kreis Senlis mit einem verfügbaren Nettoeinkommen von 23.355 Euro pro Person.

Italien: Kaufkraftstarker Norden und kaufkraftschwacher Süden

In Italien steht den Menschen eine Pro-Kopf-Kaufkraft von 20.205 Euro zur Verfügung. Damit liegen die Italiener etwas mehr als 14 Prozent über dem europäischen Durchschnitt und auf Rang 16 der 42 untersuchten Länder. In Italien zeigen sich bei der regionalen Verteilung der Kaufkraft deutliche Unterschiede zwischen dem wohlhabenden Norden und dem ärmeren Süden. Alle Provinzen in den Top 10 liegen im nördlichen Teil Italiens. Spitzenreiter ist wie in den Vorjahren Milano. In der Provinz rund um die Modemetropole Mailand beträgt die Pro-Kopf-Kaufkraft 28.141 Euro, womit diese mehr als 39 Prozent über dem italienischen Landesdurchschnitt liegt.

Umgekehrt befinden sich die zehn kaufkraftschwächsten Provinzen alle in Süditalien. Den letzten Platz belegt wie auch in den Vorjahren Crotone, wo den Menschen 12.144 Euro pro Person zur Verfügung stehen. Dies entspricht 60 Prozent des Landesdurchschnitts. Damit haben die Mailänder zwar das 2,3-Fache der Kaufkraft der Menschen in Crotone, aber die Schere zwischen den kaufkraftstarken und -schwachen Regionen des Landes schließt sich dieses Jahr etwas. Am durchschnittlichsten ist das verfügbare Nettoeinkommen in Macerata. Mit einer Kaufkraft von 20.199 Euro pro Kopf liegt die Provinz nur 6 Euro unter dem italienischen Durchschnitt.

In den Top 10 gibt es in diesem Jahr einige Veränderungen: So rückt Lecco um drei Ränge nach vorne und belegt nun mit einer Pro-Kopf-Kaufkraft von 25.037 Euro den vierten Platz. Parma, Genova und Modena verschlechtern sich hingegen um jeweils einen Platz, während Trieste sogar um zwei Ränge abrutscht. Neu in den Top 10 ist die Provinz Belluno, die mit einem Ausgabepotenzial von 24.446 pro Person den achten Platz belegt. Piacenza wird hingegen aus den Top 10 verdrängt und belegt nun Rang zwölf.

Spanien: Langsamen Schrittes weg vom europäischen Durchschnitt

In Spanien beläuft sich die Pro-Kopf-Kaufkraft in diesem Jahr auf 16.449 Euro. Damit liegen die Spanier exakt 7 Prozent unter dem europäischen Durchschnitt und auf Rang 17 der 42 europäischen Länder. Somit befindet sich Spanien zwar immer noch relativ allein im europäischen Mittelfeld, entfernt sich aber von Jahr zu Jahr immer weiter vom europäischen Durchschnittswert.

Gipuzkoa, das an der Küste des Golfes von Biskaya liegt und an Frankreich grenzt, kann in diesem Jahr seinen Spitzenplatz verteidigen. Mit 20.859 Euro haben die Bewohner der flächenmäßig kleinsten Provinz die höchste Pro-Kopf-Kaufkraft in Spanien und liegen fast 27 Prozent über dem Landesdurchschnitt. Auf den Rängen zwei und drei folgen Madrid mit 20.652 Euro und Araba/Alava mit 20.494 Euro pro Kopf. Auf den Plätzen sieben bis neun werden die Ränge 2023 etwas durchgetauscht. So verbessert sich Asturias um zwei Plätze und belegt mit einem Ausgabepotenzial von 18.808 Euro pro Person den siebten Platz, während Navarra und Zaragoza um jeweils einen Rang nach unten rutschen.

Am nächsten am Landesdurchschnitt befinden sich die Balearischen Inseln vor der Ostküste des spanischen Festlands. Dort haben die Menschen 16.579 Euro pro Kopf für ihre Ausgaben und zum Sparen zur Verfügung, was knapp 0,8 Prozent über dem spanischen Durchschnitt liegt.

Am hinteren Ende des Kaufkraftrankings liegen hingegen die südwestlichen Provinzen Spaniens. Schlusslicht ist wie in den Vorjahren Badajoz, die flächenmäßig größte Provinz des Landes. Mit einer Pro-Kopf-Kaufkraft von 12.183 Euro steht den Einwohnern von Badajoz knapp 74 Prozent des Landesdurchschnitts zur Verfügung. GfK

B2BEST Barometer: Kundenfokus und Erfolgsmessung essenziell für eine gute Customer Experience

| 26.10.2023 | Neues B2BEST Barometer von ECC KÖLN und Creditreform zeigt: Customer Experience weiterhin Top-Thema im B2B-Handel. Erfolgsmessung und personalisierte Angebote entlang der gesamten Customer Journey haben hohe Relevanz. Wirtschaftliche Lage bleibt stabil.

Die Relevanz einer nahtlosen Customer Journey verbunden mit einem optimalen Einkaufserlebnis für die Kundschaft ist längst auch im B2B-Sektor angekommen. Eine gute Customer Experience (CX) wird von 73 Prozent der Großhändler und Hersteller als wichtiges Differenzierungsmerkmal zum Wettbewerb identifiziert. Acht von zehn Befragten geben an, dass die Bedürfnisse der Kund:innen bei ihrem unternehmerischen Handeln höchste Priorität haben. Die eigene Customer Experience schätzt die Mehrheit (79 %), wie bereits 2021, als gut bis sehr gut ein. Gleichzeitig erschweren Herausforderungen wie der andauernde Fachkräftemangel (54 %), die wachsende Anzahl an digitalen Vertriebskanälen (53 %) und gesteigerte Kundenanforderungen (52 %) die Umsetzung oder Optimierung der Customer Experience. Das zeigen die Ergebnisse des zwölften B2BEST Barometers des ECC KÖLN und Creditreform, das heute im Rahmen der B2BEST DIGITAL vorgestellt wird.

Optimierungspotenzial entlang der gesamten Customer Journey

Trotz der überwiegend guten Selbsteinschätzung der Unternehmen in puncto CX, sieht die Mehrheit der Befragten über alle Phasen der Customer Journey hinweg noch Verbesserungspotenzial, um auch zukünftig wettbewerbsfähig zu bleiben. Als wichtige Stellschrauben zur Optimierung werden u. a. die Gestaltung der Onlinekanäle (33 %), transparente Informationen zu Verfügbarkeiten und Lieferzeiten (29 %) sowie die Anzahl an Verkaufskanälen (27 %) genannt. Schon heute setzen die Unternehmen auf diverse Maßnahmen, um ein gutes Kundenerlebnis zu gewährleisten. So bietet die Hälfte der B2B-Händler die Möglichkeit zum Download relevanter Dokumente (52 %), verschiedene Kanäle zur Beschaffung (49 %) oder Anleitungs- und Produktvideos (48 %) an. Auch Warenverfügbarkeitsanzeigen (46 %) und Mobile Commerce (42 %) sind in diesem Kontext relevant.

„Damit Maßnahmen für eine gute CX erfolgreich umgesetzt werden können, muss aber auch das Fundament in den Unternehmen stimmen: Interne Systeme müssen aufeinander abgestimmt sein, Lagerbestände digitalisiert und Datensilos aufgehoben werden. Dessen sind sich die Großhändler und Hersteller bewusst und priorisieren diese Themen entsprechend stark“, so Dr. Kai Hudetz, Geschäftsführer des IFH KÖLN und Gründer des ECC KÖLN.

Personalisierung und Erfolgsmessung als Must-haves für eine gute CX

Um bestmöglich auf die eigene Kundschaft einzugehen, setzen zudem nahezu alle Großhändler und Hersteller (94 %) auf Personalisierungsmaßnahmen. Der Fokus liegt hierbei auf den Bereichen Onlinevertrieb, Kundenservice und Marketing.

„Eine personalisierte Kundenansprache und individualisierte Angebote wirken sich sehr positiv auf die Kundenzufriedenheit aus. Die Ergebnisse zeigen, dass es beim Onlineauftritt zahlreiche Möglichkeiten im Bereich der angebotenen Services, Angebote und Zahlungsmöglichkeiten gibt, die individuell für Kundengruppen, Branchen oder Unternehmen ausgespielt werden können. Vor allem die Relevanz von individuellen Zahlungsverfahren hat im Jahresvergleich deutlich an Relevanz gewonnen“, erklärt Christian Kramer, Branchenmanager Groß- und Außenhandel bei Creditreform.

Wie erfolgreich die ergriffenen CX-Maßnahmen sind, kontrollieren drei Viertel der Befragten regelmäßig. Grundlage für die Erfolgskontrolle sind derzeit vor allem Kundenfeedbacks (52 %) sowie die Messung bestimmter KPIs (47 %), wohingegen das Arbeiten mit Personas (2023: 29 %, 2021: 35 %) im Jahresvergleich abgenommen hat. Definierte KPIs sind insbesondere die Kundenzufriedenheit (51 %) sowie die Kundenabwanderungs- und Kundenbindungsrate (je 49 %). Kleinere Unternehmen nutzen tendenziell weniger verschiedene Kennzahlen.

Wirtschaftliche Lage bleibt stabil

Die Mehrheit der Hersteller und Großhändler bewertet die allgemeine wirtschaftliche Lage mit einem Mittelwert von 1,99 (auf einer Skala von 1=sehr gut bis 5=sehr schlecht) weiterhin grundsätzlich positiv. Die Investitionen sind ähnlich hoch wie im dritten Quartal des laufenden Jahres, erkennbare Zuwächse gibt es in den Bereichen Social Media (35 %) und Marketing Automation (34 %). EEC KÖLN

Erholung des Konsumklimas lässt weiter auf sich warten

| 24.10.2023 | Die Verbraucherstimmung in Deutschland zeigt im Oktober ein gemischtes Bild und damit keinen klaren Trend. Die Konjunkturerwartung legt leicht zu und die Einkommenserwartung muss Einbußen hinnehmen, während sich die Anschaffungsneigung nahezu unverändert zeigt. Der prognostizierte Wert des Konsumklimas im November sinkt somit auf -28,1 Punkte und beträgt 1,4 Punkte weniger als im Vormonat (revidiert -26,7 Punkte). Dies sind Ergebnisse des GfK Konsumklimas powered by NIM für Oktober 2023. Seit Oktober 2023 wird es gemeinsam von GfK und dem Nürnberg Institut für Marktentscheidungen (NIM), Gründer der GfK, herausgegeben.

Der erneute Anstieg der Sparneigung in diesem Monat von 8,0 auf 8,5 Punkte verstärkt den Abwärtstrend des Konsumklimas. „Mit dem dritten Rückgang in Folge müssen die Hoffnungen auf eine Erholung der Konsumstimmung noch in diesem Jahr endgültig begraben werden“, erklärt Rolf Bürkl, Konsumexperte beim NIM. „Vor allem die hohen Preise für Nahrungsmittel schwächen die Kaufkraft der privaten Haushalte in Deutschland und sorgen dafür, dass der private Konsum in diesem Jahr keine Stütze der Konjunktur sein wird.“

Für eine Trendwende beim Konsum ist es unverzichtbar, dass sich der derzeit abzeichnende Rückgang des Preisauftriebs fortsetzt. So ist nach Angaben des Statistischen Bundesamtes die Inflationsrate von 6,1 Prozent im August auf 4,5 Prozent im September gesunken. Dennoch ist der Wert noch ein gutes Stück von der Zielgröße der Europäischen Zentralbank von etwa 2 Prozent entfernt.

Einkommenserwartung wieder im Abwärtstrend

Nach der kurzen Stabilisierung im Vormonat setzt sich der Abwärtstrend der Einkommenserwartung fort. Der Indikator verliert 4 Punkte und sinkt auf -15,3 Zähler. Nach wie vor befinden sich die Einkommensaussichten im Würgegriff der Inflation. Steigende Preise für Nahrungsmittel und Energie knabbern an der Kaufkraft der Haushalte und verhindern eine nachhaltige Erholung des Indikators.

Anschaffungsneigung stagniert auf sehr niedrigem Niveau

Die Anschaffungsneigung setzt ihre stagnierende Entwicklung, die bereits seit über einem Jahr anhält, auch im Oktober fort. Der Indikator zeigt sich gegenüber dem Vormonat nahezu unverändert und weist -16,3 Punkte auf. Damit bleibt auch sein Niveau überaus niedrig. Ein geringerer Wert für die Konsumneigung wurde zuletzt während der Finanz- und Wirtschaftskrise im Jahre 2008 gemessen. Seit etwa einem Jahr verharrt die Konsumneigung auf diesem niedrigen Niveau und lässt nach wie vor keinerlei Anzeichen einer Besserung erkennen. Neben der hohen Inflation dürfte auch die Tatsache eine Rolle spielen, dass zuletzt die Arbeitslosigkeit wieder etwas zugenommen hat. Bei etlichen Beschäftigten wird die Sorge um die Sicherheit des Arbeitsplatzes damit zunehmen. Verstärkt wird die Besorgnis darüber hinaus durch steigende Unternehmensinsolvenzen, die ebenfalls für Verunsicherung sorgen. All dies drückt auf die Kauflaune der Bundesbürger.

Konjunkturerwartungen stabilisieren sich

Im Gegensatz zu den Einkommensaussichten bleiben die Konjunkturerwartungen von einem Rückschlag verschont. Der Indikator kann sich mit einem kleinen Plus von einem Punkt stabilisieren. Er liegt nun knapp 20 Zähler über dem entsprechenden Wert des Vorjahres. Trotz der leichten Verbesserung signalisiert der Konjunkturindikator noch keine nachhaltige Erholung der deutschen Wirtschaft. Dies zeigt sich auch an den Wachstumsprognosen in diesem Jahr. Demnach wird Deutschland 2023 nach Angaben der EU-Kommission mit einem Minus von 0,4 Prozent die schlechteste konjunkturelle Entwicklung unter den Staaten der Europäischen Union verzeichnen. GfK

Onlinehandel ohne positive Impulse

| 09.10.2023 | Die schwache Konsumstimmung hinterlässt weiter Spuren im deutschen Onlinehandel. Gegenüber dem Vergleichsquartal 2022 sanken die Online-Umsätze mit Waren (inkl. Mehrwertsteuer, nicht preisbereinigt) von Anfang Juli bis Ende September dieses Jahres branchenweit um 13,9 Prozent auf 17.05 Mrd. Euro. Damit liegen sie im dritten Quartal nominal sogar unter dem Niveau des Vergleichszeitraums im Jahr 2019. Auf den bisherigen Jahresverlauf gesehen, gibt es weiterhin keine Abkehr vom bisherigen Negativtrend: Die bis Ende September aufgelaufenen Umsätze (Q1 bis Q3) liegen 13,7 Prozent unter dem Vergleichswert von 2022.

Erwartungen, dass der Markt bald zum Wachstum zurückkehre, sieht der bevh entsprechend gedämpft: „Aus Verbrauchersicht hat sich in den vergangenen Monaten nichts fundamental verbessert: Die Ausgabenbelastung der Privathaushalte bleibt hoch, die Gesamtwirtschaft steuert in eine Rezession. Davon kann sich der Onlinehandel nicht abkoppeln“, erklärt Martin Groß-Albenhausen, Stellvertretender Hauptgeschäftsführer des bevh.

Lebensmittel- & Drogeriehandel rutschen weiter ab

Der Onlinehandel schrumpfte in allen fünf großen Warenclustern (vgl. Umsatztabellen für alle Warensegmente). Die stärksten Rückgänge verzeichneten die Cluster Unterhaltung (- 18,9) und Bekleidung (- 17,5 Prozent). Deutlich gefallen sind auch die Umsätze mit Waren des täglichen Bedarfs (FMCG). Die Umsätze lagen hier 10,2 Prozent niedriger als im Vorjahresquartal. Deutlich zweistellig waren etwa die Rückgänge bei Drogerieartikeln (- 15,7 Prozent) und Lebensmitteln (-13,2 Prozent). Mit Blick auf weitere Warengruppen konnten sich nur der Handel mit Tierbedarf (Tiernahrung und -zubehör) und Spielzeugen mit einem Plus von 4,7 Prozent bzw. zwei Prozent behaupten.

Hohe Bestellfrequenz, aber kleinere Warenkörbe

„Es gibt im Markt so gut wie keine Signale, die auf eine Verbesserung der Lage hinweisen“, resümiert Martin Groß-Albenhausen. „Nicht einmal mehr fünf Prozent der von uns befragten Personen geben an, in den kommenden 30 Tagen mehr online einkaufen zu wollen als zuvor.“ Mehr als jeder Vierte der Befragten (27 Prozent) will sich hingegen noch mehr einschränken. Unvermindert hoch ist hingegen die Zufriedenheit der Befragten mit dem Onlinehandel, und wie vor einem Jahr hat gut jeder Dritte Onlinekäufer innerhalb der letzten 7 Tage mehr als einmal gekauft. „Die weiterhin hohe Kundenzufriedenheit und Bestellfrequenz – wenngleich für geringere Summen – zeigen deutlich, dass die Umsatzrückgänge nicht auf Schwächen der Handelsform E-Commerce beruhen, sondern auf konjunkturellen Effekten“, so Groß-Albenhausen. bevh

Nix bliev wie et wor: Neuer Standort für den Steiff Shop in Köln

| 05.10.2023 | Ab Oktober finden kleine und große Steiff Liebhaber die ganze Welt um den berühmten „Knopf im Ohr“ nicht mehr am bisherigen Kölner Standort in der Neumarkt Passage, sondern wenige hundert Meter entfernt in der Mittelstraße 9. Der neue Shop erstreckt sich über 120 qm und lädt Kundinnen und Kunden zum Entdecken von Spielzeug-, Bekleidungs- und Sammlerartikeln der Traditionsmarke ein. Zur Feier der Neueröffnung präsentiert Steiff exklusiv für

diese Filiale eine Sonderedition mit den beliebten Fynn Teddybären, deren TShirts die elf Gebote des Kölschen Grundgesetzes zieren.

Mit der Gestaltung der Ladenfläche wurde das renommierte Münchner Innenarchitekturbüro Hofmann & Losch beauftragt, das hier erstmals ein neues Ladenbaukonzept für Steiff umsetzte und den Premiumanspruch der Marke durch eine wertige und zugleich wohnliche Formensprache illustriert. Eine klare Segmentierung in die Bereiche Plüsch, Fashion und Liebhaber ermöglicht dabei den unterschiedlichen Steiff Zielgruppen die individuelle Orientierung.

In der Einrichtung wurden zum Teil Elemente aus dem bisherigen Shop – hochwertig aufbereitet und an die neuen Gegebenheiten des Steiff Shops angepasst – nachhaltig weiterverwendet. So wurden z. B. Regale für Plüschtiere und Fashionartikel frisch lackiert und die Schubladen mit neuen Griffen versehen. Insgesamt wurde eine einladende, warme Atmosphäre mit viel Holz, hellen, natürlichen Farben und weichen Elementen kreiert, die die Emotionalität und Hochwertigkeit der Produktpalette sowie die Manufakturtradition der Marke unterstreicht.

Gleich im Eingangsbereich präsentieren sich die Steiff Plüschtiere in allen Formen, Farben und Größen. Bärenbande, Arktis- und Savannentiere, Haus-, Hof-, Wald- und Wiesengefährten sowie die Fantasiegestalten sind jeweils in eigenen Flächen gruppiert, um die Übersicht zu erleichtern. Die fast lebensgroßen Steiff Studiotiere wiederum sind in einen Fotopoint mit einer Rückwand für Wechselgrafiken integriert, damit das Shopping Erlebnis auch für Social Media passend inszeniert werden kann.

Der Kassenbereich liegt im Zentrum des Shops. Eine kleine Treppe vor dem Tresen ermöglicht es auch den Kindern, beim Kauf dabei zu sein oder ihre neuen Lieblinge selbst zu erwerben. Anschließend gelangt man in die Fashion Abteilung für Babys, Mädchen und Jungen, die übersichtlich nach Alter und Geschlechtern aufgeteilt ist. Hier laden weiche Plüschwaben zum Sitzen ein und in dem freistehenden Spiegel kann der Nachwuchs prüfen, ob das gewählte Modell ihm auch steht und gefällt. Auch die Greiflinge, Knisterspielzeuge und Rasseln für die Kleinsten haben hier ihr Zuhause.

Im hinteren Viertel des Shops schließlich befindet sich räumlich und optisch abgetrennt der exklusive Sammlerbereich. Hier können erwachsene Steiff Liebhaber in die Welt der Repliken und der limitierten Kostbarkeiten aus Mohairplüsch, Samt, Hanf, Papier oder Bambusviskose eintauchen. Die handwerklichen Kostbarkeiten sind in indirekt beleuchteten Regalen präsentiert, eine History Wall erklärt die Meilensteine der Margarete Steiff GmbH und ein Loungebereich

erlaubt das Verweilen, wenn die Wahl schwerfällt. Steiff

ROFU eröffnet 101. Filiale in Lauchringen

| 28.09.2023 | ROFU Kinderland, einer der führenden Spielwarenhändler Deutschlands, hat am Donnerstag 28. September 2023, seine 101. Filiale in Lauchringen an der Schweizer Grenze eröffnet. Das neue Geschäft liegt mitten im Gewerbegebiet am Bertold-Schmidt-Platz. Für die Kunden bietet es ein umfassendes Sortiment an Spielwaren, Deko, Baby- und Kleinkindartikeln.

Über die 100. Filiale hinaus

Das südbadische Lauchringen mit seinen rund 8.000 Einwohnern ist nach der diesjährigen Eröffnung der 100. Filiale der nächste Standort, an dem ROFU Kinderland eine neue Filiale etabliert. „Lauchringen ist aufgrund seiner Nähe zur Schweiz und seines erweiterten Einzugsgebietes interessant. Zudem schließen wir damit eine Lücke in unserem Filialnetz zwischen Laufenburg und Rielasingen, wodurch wir in der Region nun noch besser für unsere Kunden erreichbar sind.“, erklärt Geschäftsführer Michael Edl. ROFU liegt im Gewerbegebiet in unmittelbarer Nachbarschaft zu DM, Takko und Lidl. Den Kunden stehen daher ausreichend Parkplätze für ihren Einkauf zur Verfügung.

Eröffnungswoche

Vor Ort werden Kunden vom Maskottchen Rofulino begrüßt, der für Erinnerungsfotos bereitsteht. Außerdem erhalten alle Besucher in der Eröffnungswoche bis einschließlich 30. September einen Rabatt von 20 Prozent auf den teuersten Artikel ihres Einkaufs an der Kasse. Die neue Filiale in Lauchringen ist montags bis samstags zwischen 9:30 – 19:00 Uhr geöffnet. Am neuen Standort stehen ROFU Kinderland insgesamt 730 Quadratmeter Verkaufs- sowie 876 Quadratmeter Gesamtfläche zur Verfügung. ROFU

Konsumklima: Keine Erholung in Sicht für 2023

| 28.09.2023 | Nach einer insgesamt negativen Entwicklung im Vormonat, geht die Verbraucherstimmung in Deutschland im September erneut leicht zurück. Die Konjunkturerwartung legt zwar etwas zu und auch die Einkommenserwartung sowie die Anschaffungsneigung verzeichnen minimale Zuwächse. Ein deutlicher Anstieg der Sparneigung lässt das Konsumklima allerdings erneut sinken. GfK prognostiziert für das Konsumklima im Oktober -26,5 Punkte und damit 0,9 Punkte weniger als im Vormonat (revidiert -25,6 Punkte). Dies sind Ergebnisse der GfK Konsumklimastudie für September 2023.

Die Sparneigung klettert nach einem Plus von 7,5 Punkten auf einen Wert von 8,0 Zählern und damit auf den höchsten Stand seit April 2011 mit damals 8,8 Punkten. Dieser deutliche Anstieg lässt das Konsumklima zum zweiten Mal in Folge leicht sinken. „Damit dürften die Chancen auf eine Erholung der Konsumstimmung noch in diesem Jahr auf Null gesunken sein“, erklärt Rolf Bürkl, GfK-Konsumexperte. „Gründe dafür sind eine anhaltend hohe Inflationsrate aufgrund stark steigender Lebensmittel- und Energiepreise. Somit wird der private Konsum in diesem Jahr keinen positiven Beitrag zur gesamtwirtschaftlichen Entwicklung leisten.“

Für eine signifikante Verbesserung der Binnennachfrage ist es absolut notwendig, dass die Inflationsrate wieder auf ein erträgliches Maß zurückgeführt wird. Die Europäische Zentralbank strebt dabei für die Euro-Länder eine Rate von etwa 2 Prozent an. Wann diese Größe erreicht sein wird, ist bislang nicht abzusehen.

Einkommensaussicht stabilisiert sich

Nach den spürbaren Verlusten im Vormonat stabilisiert sich die Einkommenserwartung im September. Der Indikator zeigt sich nach einem minimalen Plus von 0,2 Punkten mit -11,3 Punkten nahezu unverändert.

Die hohe Inflationsrate von derzeit 6,1 Prozent drückt auf die Kaufkraft der privaten Haushalte und verhindert damit auch eine nachhaltige Erholung der Einkommensstimmung. Vor allem die stark gestiegenen Lebensmittelpreise belasten die Haushalte spürbar. Hinzu kommt, dass auch die Energiepreise, etwa für Benzin und Heizöl, zuletzt wieder leicht zugelegt haben.

Anschaffungsneigung verharrt auf sehr niedrigem Niveau

Die Anschaffungsneigung tritt weiter auf der Stelle. Der Indikator gewinnt nur 0,6 Punkte hinzu und weist mit -16,4 Punkten nach wie vor einen sehr niedrigen Wert auf. Seit mehr als einem Jahr verharrt die Konsumneigung nun in diesem Bereich. Ein im Vergleich noch niedrigeres Niveau wurde zuletzt während der schweren Finanz- und Wirtschaftskrise im Jahre 2008 gemessen.

Der Indikator stagniert und zeigt keinen klaren Trend. Steigende Ausgaben für Lebensmittel und Energie belasten die Budgets der privaten Haushalte und lassen weniger finanzielle Mittel für andere, vor allem größere, Anschaffungen. Folglich wird die Konsumfreude erst dann wieder zurückkommen, wenn die Inflationsrate auf ein akzeptables Niveau zurückgeführt wird und die Haushalte spürbare reale Einkommenszuwächse verzeichnen können.

Konjunkturaussicht vorerst ohne weiteren Rückgang

Ähnlich der Einkommenserwartung stabilisiert sich auch die Konjunkturerwartung nach einem deutlichen Rückgang im Vormonat. Der Indikator gewinnt 2,8 Punkte hinzu und weist nun -3,4 Punkte auf.

Der deutschen Wirtschaft steht in diesem Jahr eine leichte Rezession bevor. Nach den aktuellen Prognosen sowohl des ifo Institutes für Wirtschaftsforschung (ifo) als auch dem Deutschen Institut für Wirtschaftsforschung (DIW) wird das Bruttoinlandsprodukt in diesem Jahr um 0,4 Prozent schrumpfen. Zudem hat die Dynamik auf dem Arbeitsmarkt nachgelassen. So erwarten das DIW für dieses Jahr einen Anstieg der Arbeitslosigkeit um etwa 150.000 Personen. Schließlich verstärken die steigenden Unternehmensinsolvenzen die Sorgen vieler Beschäftigter vor Jobverlust. GfK

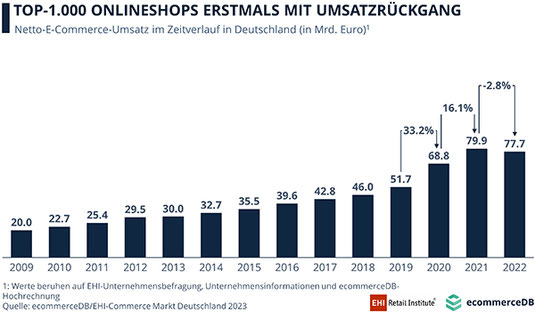

E-Commerce: Erstmals rückläufiger Umsatz

| 28.09.2023 | Die Zeiten des Wachstums im deutschen Onlinehandel sind vorerst vorbei. Für das abgelaufene Jahr 2022 verzeichnen die 1.000 umsatzstärksten B2C-Onlineshops, die den Großteil des gesamten B2C-Onlinehandels ausmachen, in Deutschland einen Umsatzrückgang von 2,8 Prozent (netto, nicht preisbereinigt). Dies entspricht einem Rückgang von 2,2 Mrd. Euro auf insgesamt 77,7 Mrd. Euro im Vergleich zu 2021, wie die Ergebnisse der Studie „E-Commerce-Markt Deutschland 2023“ von EHI und ecommerceDB zeigen. Damit ist das kontinuierliche Wachstum des Onlinehandels in der 15-jährigen Studiengeschichte erstmalig gestoppt.

„Einige Shops kämpfen mit großen Umsatzrückgängen oder tauchen in der diesjährigen Studie wegen Geschäftsaufgabe sogar zum letzten Mal auf. Allerdings zeigen insbesondere kleinere Shops im neuen Ranking ein starkes relatives Wachstum. Insgesamt betrachtet ist der Top-1.000-Umsatz 1,5-mal so hoch wie vor der Pandemie. Für das laufende Jahr rechnen wir als EHI aber zunächst mit einer Fortsetzung des rückläufigen Trends“, ordnet Lars Hofacker, Leiter des Forschungsbereichs E-Commerce beim EHI, die aktuelle Lage ein.

Kleinere Shops gewinnen, Marktkonzentration sinkt leicht

Nach dem starken Zuwachs im Pandemiejahr 2020 (33,1 Prozent) konnten die Top-1.000 im Jahr 2021 noch mit 16,1 Prozent zweistellig zulegen. Im Jahr 2022 hingegen schwächte sich die allgemeine Konsumstimmung und damit auch die Online-Kaufbereitschaft in Deutschland ab. Dennoch ergibt sich im Pre-Covid-Vergleich (2022 mit 2019) immer noch ein Wachstum von 50,2 Prozent.

Die kleineren B2C-Onlineshops auf den hinteren 500 Plätzen des diesjährigen Rankings sind mit 7,3 Prozent im Vergleich zu den hinteren 500 Plätzen des Vorjahres relativ am stärksten gewachsen. Der deutsche E-Commerce-Markt ist nach wie vor stark konzentriert, schließlich erwirtschaften die Top-100 über 70 Prozent des Umsatzes der Top-1.000. Da insbesondere die großen Onlineshops Umsatzrückgänge verkraften müssen, ist die Marktkonzentration leicht gesunken: Der Netto-E-Commerce-Umsatz der diesjährigen Top-10 ist im Vergleich zu dem der letztjährigen Top-10 um 9,7 Prozent gesunken, sodass der Anteil mit 38,2 Prozent unter dem Vorjahr (-2,9 Prozentpunkte) liegt.

AboutYou zum ersten Mal in den Top-10

Im Rennen um die Spitzenpositionen steigt aboutyou.de mit einem Wachstum von 8,8 Prozent in die Top-10 auf. Angeführt wird das Ranking wie in den letzten 15 Jahren von amazon.de (mit 14,4 Mrd. Euro) und otto.de (mit 4,5 Mrd. Euro). Der Vorjahresvierte zalando.de (2,6 Mrd. Euro) schafft es diesmal auf das Siegertreppchen und verdrängt mediamarkt.de (1,8 Mrd. Euro) von Platz drei.

Mit shop.rewe.de und bestsecret.com gibt es zudem zwei Newcomer in den Top-20. Die größten Wachstumstreiber sind hier apple.com (+18,2 Prozent), breuninger.com (+16,1 Prozent) und shop-apotheke.com (+15,9 Prozent).

Top-10 B2C-Marktplätze

Darüber hinaus weist die Studie erstmals die Top-10 der B2C-Marktplätze aus, die im Jahr 2022 einen Umsatz von 72,8 Mrd. Euro erzielen und damit 2,4 Prozent gegenüber dem Vorjahr verlieren. Platzhirsch amazon.de behauptet seine Spitzenposition mit einem Bruttohandelsvolumen (GMV) von 45,0 Mrd. Euro, gefolgt von ebay.de (10,3 Mrd. Euro) und otto.de (7,0 Mrd. Euro). EHI

Kaufkraft kehrt zurück – Politische Unsicherheit hoch

| 28.09.2023 | Die Projektgruppe Gemeinschaftsdiagnose prognostiziert für das Jahr 2023 einen Rückgang des Bruttoinlandsprodukts in Deutschland um 0,6%. Damit wird die Prognose vom Frühjahr 2023 kräftig um 0,9 Prozentpunkte nach unten revidiert. „Der wichtigste Grund dafür ist, dass sich die Industrie und der private Konsum langsamer erholen, als wir im Frühjahr erwartet haben“, sagt Oliver Holtemöller, stellvertretender Präsident und Leiter der Abteilung Makroökonomik am Leibniz-Institut für Wirtschaftsforschung Halle (IWH).

Deutschland befindet sich seit über einem Jahr im Abschwung. Der sprunghafte Anstieg der Energiepreise im Jahr 2022 hat der Erholung von der Pandemie ein jähes Ende bereitet. Die schon zuvor anziehende Verbraucherpreisinflation ist auf über 8% gestiegen. Dadurch wird den privaten Haushalten Kaufkraft entzogen. Die Leitzinsen sind um über vier Prozentpunkte gestiegen. Das trifft insbesondere die Bauwirtschaft.

Die Stimmung in den Unternehmen hat sich zuletzt erneut verschlechtert, dazu trägt auch politische Unsicherheit bei. Insgesamt deuten die Indikatoren darauf hin, dass die Produktion im dritten Quartal 2023 nochmals spürbar gesunken ist. Allerdings haben mittlerweile die Löhne aufgrund der Teuerung angezogen, die Energiepreise abgenommen und die Exporteure die höheren Kosten teilweise weitergegeben, sodass Kaufkraft zurückkehrt. Daher dürfte der Abschwung zum Jahresende abklingen und der Auslastungsgrad der Wirtschaft im weiteren Verlauf wieder steigen.

Für das Jahr 2024 liegt die Prognose mit 1,3% nur 0,2 Prozentpunkte unter der Prognose vom Frühjahr. In den Jahren danach wird sich bemerkbar machen, dass das Potenzialwachstum aufgrund der schrumpfenden Erwerbsbevölkerung mittelfristig deutlich zusammenschmilzt.

Die konjunkturelle Schwäche ist mittlerweile auch auf dem Arbeitsmarkt angekommen. Die Institute erwarten allerdings nur einen moderaten Anstieg der Arbeitslosigkeit auf 2,6 Millionen Personen im Jahr 2023. Im kommenden Jahr wird die Zahl der Arbeitslosen wohl leicht sinken.

An der Preisfront entspannt sich die Lage nach und nach. Die Inflationsrate dürfte im Jahr 2023 bei 6,1% liegen und auf 2,6% im Jahr 2024 zurückgehen. Die Kerninflation (Inflation ohne Energiepreise) sehen die Institute im laufenden Jahr bei 6,1% und im kommenden Jahr bei 3,1%. ifo Institut

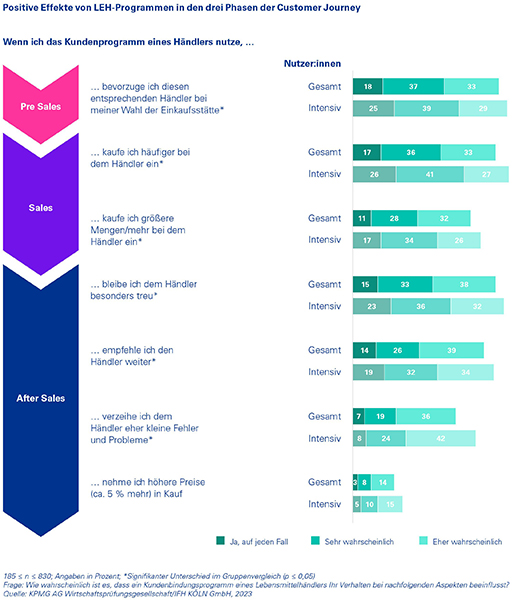

Kundenbindungsprogramme im LEH zahlen sich aus

| 26.09.2023 | Consumer Barometer von KPMG und IFH KÖLN untersucht die Nutzung von Kundenbindungsprogrammen im Lebensmitteleinzelhandel. 82 Prozent der Loyalty-App-User:innen nutzen LEH-Programme. Häufigster Nutzungsgrund: Sparen. Programme nehmen messbaren Einfluss auf gesamte Customer Journey.

Ob Discounter, Supermarkt oder Verbrauchermarkt: Loyalty-Programme gehören im Lebensmitteleinzelhandel (LEH) zum Standard und treffen den Geschmack der Kundschaft. Das zeigen die Ergebnisse des neuesten Consumer Barometers von IFH KÖLN und KPMG, für das rund 1.000 Konsument:innen befragt wurden. Demnach nutzt jede:r zweite Konsument:in in Deutschland unternehmenseigene Kundenprogramme – meist in Form von Apps. Die beliebteste Branche ist der LEH: 82 Prozent der Loyalty-App-User:innen nutzen Programme von Lebensmittelhändlern. Davon sind fast die Hälfte (43 %) Intensivnutzer:innen1. Am meisten genutzt werden Funktionen rund um Angebote und Rabatte. Emotionale Aspekte wie Unterhaltung und Community spielen eine eher untergeordnete Rolle.

„Im Lebensmitteleinzelhandel gehören unternehmenseigene Loyalty Programme – ob nun App oder Kundenkarte – fest zum Einkaufsalltag dazu. Grund genug, hier einmal genauer hinzusehen, denn Loyalty-Programme spielen in der gesamten Customer Journey eine wichtige Rolle und haben relevante Auswirkungen auf Kundenbindung, Warenkorbgröße und Weiterempfehlung. Kein Wunder, vor allem beim Lebensmittelkauf achten Konsument:innen auf attraktive Angebote,“ so Dr. Kai Hudetz, Geschäftsführer IFH Köln.

Positive Effekte entlang der gesamten Customer Journey

Nutzer:innen von Loyalty Programmen haben derzeit vor allem ein Interesse: Informationen über Angebote zu erhalten und so zu sparen. Fast alle Befragten ziehen Apps vor, die ihnen Vergünstigungen in Form von Rabatten oder Bonuspunkten bieten (94 %). Aber: Dem LEH bietet sich hierbei noch Entwicklungspotenzial – denn Kund:innen, vor allem diejenigen, die regelmäßig Loyalty-Programme nutzen, wünschen sich auch personalisierte Angebote. Jedoch ist ihnen die Datenhoheit dabei sehr wichtig. Schaffen es Händler stärker auf die individuellen Kundenpräferenzen einzugehen, lassen sich Nutzungsintensität und Nutzeranzahl steigern.

„Loyalty-Programme sind heute für den Handel unverzichtbar. Konsument:innen erwarten sie als Teil der persönlichen Ansprache und der immer engeren Beziehung zwischen Konsument:in und Händler. Für sie steht der finanzielle Vorteil derzeit klar im Fokus. Ich erwarte aber, dass Loyalty-Programme stärker individualisiert werden und sie dadurch letztlich Kund:innen nicht nur finanzielle Vorteile bringen, sondern zunehmend dazu beitragen, informierte und verantwortungsbewusste Entscheidungen zu treffen“, so Stephan Fetsch, EMA Head of Consumer Goods und Retail bei KPMG. IFH KÖLN

HDE spricht sich für Aussetzung der Berichtspflichten bei deutschem Lieferkettengesetz aus

| 20.09.2023 | Den Vorschlag von Bundeswirtschaftsminister Robert Habeck für eine Entlastung der Unternehmen in Deutschland bei der Umsetzung des Lieferkettengesetzes bewertet der Handelsverband Deutschland (HDE) positiv. Bei der Umsetzung des deutschen Lieferkettensorgfaltspflichtengesetzes (LkSG) die Berichtspflichten auszusetzen und darauf hinzuwirken, dass die Unternehmen nach Verabschiedung der entsprechenden EU-Richtlinie nur nach europäischem Recht berichten müssen, ist aus Sicht des HDE ein guter Ansatz.

„Deutsche Einzelhandelsunternehmen nehmen im nachhaltigen Lieferkettenmanagement längst eine Vorreiterrolle ein. Daher sind die derzeit bestehenden Berichtspflichten unverhältnismäßig“, so HDE-Hauptgeschäftsführer Stefan Genth. Das LkSG gehe für verpflichtete Unternehmen mit enormen bürokratischen Belastungen einher, die sich mit dem EU-Lieferkettengesetz noch weiter zu verschärfen drohten. Der von Bundeswirtschaftsminister Robert Habeck vorgeschlagene Schritt sei vor diesem Hintergrund richtig und wichtig.

Der HDE fordert zudem, nicht bei der Begrenzung der Berichtspflicht Halt zu machen. „In den laufenden Verhandlungen in Brüssel müssen die Weichen für ein pragmatisches EU-Lieferkettengesetz gestellt werden“, betont Genth. Bei dessen Umsetzung sollten dann weitere zielgenaue Verbesserungen des LkSG vorgenommen werden können. Zudem müsse mit Blick auf die aktuell infrage stehenden Berichtspflichten gerade auf europäischer Ebene sichergestellt sein, dass mit dem EU-Lieferkettengesetz keine neuen Berichtsstandards geschaffen werden. An den entsprechenden Stellen sollte auf die Richtlinie zur unternehmerischen Nachhaltigkeitsberichterstattung (CSRD) verwiesen werden. HDE

Ende des Rechnungskaufs ist erheblicher Kollateralschaden für Verbraucher

| 13.09.2023 | Die Verabschiedung der EU-Verbraucherkreditrichtline hat das schleichende Ende des Kaufs auf Rechnung besiegelt. Die Richtlinie schafft strenge Regeln für Zahlungsmethoden im Fernabsatz, die Verbraucher vor den Risiken neuer Payment-Methoden schützen sollen. Dabei macht sie auch vor dem Kauf auf Rechnung nicht halt, obwohl dieser besonders sicher ist, seit vielen Jahrzehnten erfolgreich funktioniert - und gerade deshalb von vielen Menschen gern genutzt wird.

„Für die Kundinnen und Kunden im Onlinehandel ist das bedauerlich. Wollen sie nicht bei jedem Kauf auf Rechnung ihren finanziellen Hintergrund und persönliche Daten offenlegen, müssen sie in den meisten Fällen ihre Einkäufe noch vor Erhalt der Ware bezahlen. Viele Händler werden die Bezahlmöglichkeit daher nur noch eingeschränkt oder gar nicht mehr anbieten“, erklärt Alien Mulyk, Leiterin Public Affairs Europa und International beim bevh.

„Der Kauf auf Rechnung ist in Deutschland sehr beliebt, denn er ist für Verbraucher einfach, sicher und kostengünstig“, so Birgit Janik, Payment-Expertin und Leiterin Steuern, Finanzen & Controlling des bevh. Dass er nun mit Kreditangeboten gleichgesetzt werde, sei ein handwerklicher Fehler des Gesetzgebers: „Aufgrund seiner Zinsfreiheit und der Vereinbarung kurzer Zahlungsziele ist der Kauf auf Rechnung wirtschaftlich gesehen etwas völlig anderes als ein Verbraucherkredit. Das Risiko einer Überschuldung durch Aufbau einer Vielzahl parallel und lang laufender Zinsverpflichtungen besteht nicht.“

Ausnahmen verpuffen

Die Richtlinie beinhaltet auch Ausnahmen, sogenannte „Out of scope“-Regeln, die festlegen, wann Rechnungskäufe weiterhin ohne Bonitätsprüfung angeboten werden dürfen. Hiernach sind kleine und mittelgroße Unternehmen dann „out of scope“, wenn sie den Kauf auf Rechnung ausschließlich unter den folgenden drei Bedingungen anbieten: Er muss gebührenfrei erfolgen, binnen 50 Tage beglichen sein und ohne Einbindung von dritten Dienstleistern erfolgen. Bringen wird es nichts: „Kleine Händler werden es sehr schwer haben, Zahlungsziele von bis zu 50 Tagen anzubieten und die nötige Liquidität vorzuhalten, ohne Dritte einzubinden“, analysiert Birgit Janik.

Für größere Händler gelten verschärfte „Out of scope“-Regeln: Abweichend von den Regeln für kleinere Händler muss die Begleichung der Rechnung schon innerhalb von 14 Tagen erfolgen. Eine Einbindung Dritter darf ebenfalls nicht erfolgen. Offen bleibt die Frage, ob als „Dritte“ auch konzerneigene Tochterunternehmen gelten.

Großer Schaden, wenig Nutzen

Verbraucherdaten des bevh zufolge war der Kauf auf Rechnung einer der beliebtesten Bezahlmethoden in den ersten sechs Monaten dieses Jahres. 16,9 Prozent aller Verbraucher haben ihn genutzt. Ratenkäufe entweder direkt beim Händler oder über Paypal bzw. Klarna waren gerade einmal bei 2,0 Prozent der Kunden verbreitet. Es zeigt sich, dass das Risiko der massenhaften Verschuldung überschaubar ist. bevh

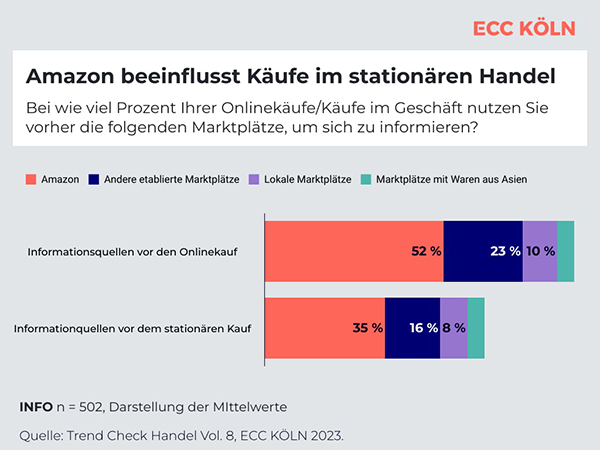

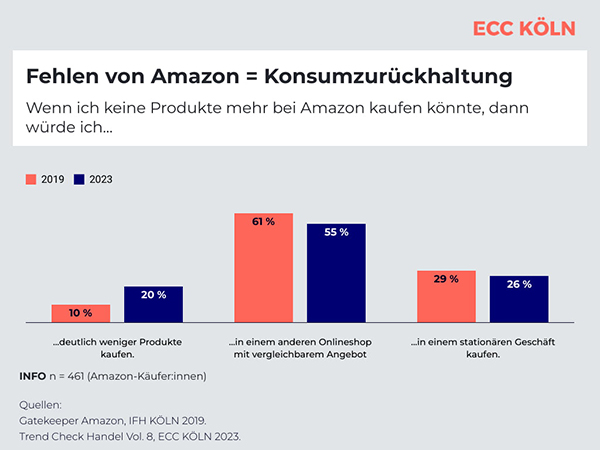

Amazon bestimmt Konsumverhalten online und offline

| 11.09.2023 | Neuer Trend Check Handel des ECC KÖLN widmet sich dem Kaufverhalten auf gängigen Online-Marktplätzen. Neue Anbieter mit Ware aus Asien kommen an Platzhirsch Amazon nicht heran. Der Einfluss von Amazon strahlt in stationären Handel hinein und bestimmt ein regelmäßiges Onlinekaufverhalten.

Egal ob Fashion, Möbel oder Elektronik: Das Marktplatzgeschäft im Netz boomt. 73 Prozent der Konsument:innen empfinden Marktplätze als einfachen und bequemen Anlaufpunkt für Onlinekäufe. In der Praxis bedeutet das in der Regel: Amazon. Der amerikanische Marktplatzriese ist für viele die erste Anlaufstelle – weit vor anderen etablierten Marktplätzen (eBay, Zalando und Co.), lokalen Marktplätzen oder neuen Anbietern mit Ware aus Asien wie Wish, Temu oder AliExpress. Zu diesen und weiteren Ergebnissen kommt der neue Trend Check Handel Vol. 8 des ECC KÖLN, der neben der aktuellen Konsumeinstellung bzw. -zurückhaltung den Status quo des Online-Marktplatzgeschäftes in Deutschland untersucht.

Amazons Marktmacht reicht in den stationären Handel rein

Bevor ein Produkt gekauft wird, holen Kosument:innen verschiedenste Informationen ein. Und egal, ob schlussendlich im Geschäft oder online gekauft wird: Amazon ist vor einem Kauf die Informationsquelle Nummer Eins. Rund einem Drittel aller stationären Käufe geht eine Informationssuche auf Amazon voraus. Bei Onlinekäufen ist es sogar jeder zweite Kauf, bei dem sich vorab gezielt auf Amazon informiert wird.

Amazon beflügelt Konsumstimmung

Wäre Amazon als Kaufkanal nicht mehr verfügbar, würden 20 Prozent der Konsument:innen in der Folge weniger kaufen. 2019 war dieser Wert mit 10 Prozent gerade erst zweistellig. Umso mehr profitierten vor vier Jahren von einem hypothetischen Wegfall von Amazon andere Onlineshops: 61 Prozent gaben damals an, alternativ woanders im Netz kaufen zu wollen – heute ist es noch jede:r Zweite (55 %). Den Wechsel in den stationären Handel würde ein Viertel (26 %) der Befragten als Alternative zu Amazon erwägen – auch dieser Wert fiel leicht im Vergleich zu 2019 (29 %).

Keine Konkurrenz von Wish, Temu und Co.

Sind neue Marktplätze mit günstiger Ware aus Asien die Zukunft? Nein. Anbieter wie Wish, Shein oder Temu stellen (noch) keine Konkurrenz für Amazon dar. Auch wenn die Nutzerzahlen steigen, überwiegt noch die Skepsis: 41 Prozent der Konsument:innen geben an, niemals bei Marktplätzen mit günstigen Waren aus Asien einkaufen zu wollen. Die beliebtesten Online-Marktplätze bleiben die bekannten Namen Amazon, eBay und Otto. Aber: Der neue Player Temu ist mit seinem Gamification-Ansatz erfolgreich und hat bei der regelmäßigen, monatlichen Bestellung bereits eBay und Otto überholt. EEC KÖLN

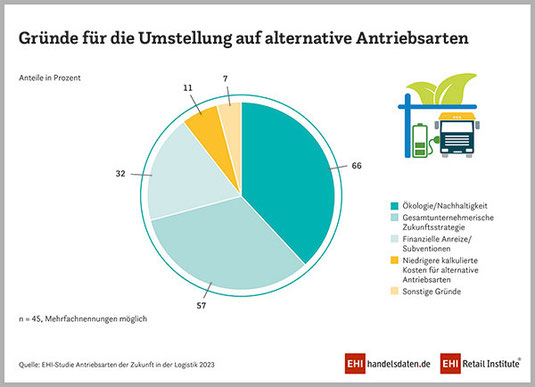

Nachhaltige Transportlogistik

| 07.09.2023 | Nachhaltigkeitsaspekte gewinnen in allen Bereichen des Handels an Bedeutung. Besonderes Potential liegt in der Logistik, darum wird klimaneutrales Fahren im Waren- und Gütertransport in naher Zukunft an Bedeutung gewinnen. „Die sich rasch verändernde Transportlandschaft wird sich zunehmend mit Themen rund um alternative Antriebstechnologien befassen müssen, um ihren Beitrag zur Co2-Reduktion beizusteuern und die Klimaziele zu erreichen“, erklärt Studienautor Niklas Stanislawski. Vor allem Elektromobilität, Wasserstoff- und Brennstoffzellentechnologie können sowohl im Stadtverkehr als auch im Fernverkehr eingesetzt werden.

Umstellungsprozess

52 Prozent der Befragten geben an, dass sie in Zukunft auf alternative Antriebsarten umstellen werden, bei 31 Prozent hat die Umstellung bereits begonnen. Dabei wollen 13 Prozent bereits innerhalb der nächsten drei Jahre ihren Fuhrpark umstellen und jeweils 22 Prozent geben an, dass sie die Umstellung innerhalb der nächsten vier bis sechs Jahre beziehungsweise sieben bis zehn Jahre umsetzen wollen.

Pro und Contra alternative Antriebsarten

Fast die Hälfte (49 Prozent) bescheinigen der Wasserstoff- bzw. Brennstoffzelle „sehr viel Potenzial“, weil es eine saubere und nachhaltige Energiequelle ist. An zweiter Stelle rangiert mit 40 Prozent die Elektro-Technologie. E-Fuels und CNG als Biogas bescheinigen 39 Prozent „ausreichend Potenzial“. Obwohl hybridbetriebene Fahrzeuge bereits bei vielen Unternehmen im Einsatz sind, bescheinigen ihnen 39 Prozent lediglich „wenig Potenzial“ und weitere 23 Prozent sogar „kein Potenzial“ für einen zukünftigen Einsatz. Der vorangegangene Trend spiegelt sich auch bei der Eignung der jeweiligen Antriebsarten für das eigene Unternehmen wider. 42 Prozent bewerten die Elektro- und 39 Prozent die Wasserstoff- bzw. Brennstoffzellentechnologie als „sehr geeignet“ für das eigene Unternehmen. Auch E-Fuels werden mit 26 Prozent als „sehr geeignet“ beziehungsweise mit 37 Prozent als „geeignet“ eingeschätzt.

Besonders die mangelnde Reichweite mit 53 Prozent, die Höhe der Investitionskosten mit 47 Prozent und die schlechte Lade- und Tankinfrastruktur mit 44 Prozent werden am häufigsten als Gründe gegen einen Umstieg genannt. Zusätzlich nennen die Befragten die fehlende Verfügbarkeit auf dem Beschaffungsmarkt beziehungsweise zu lange Lieferzeiten der Hersteller sowie mangelnde politische Unterstützung. Außerdem wird der derzeitige Stand der Technik aufgeführt. EHI

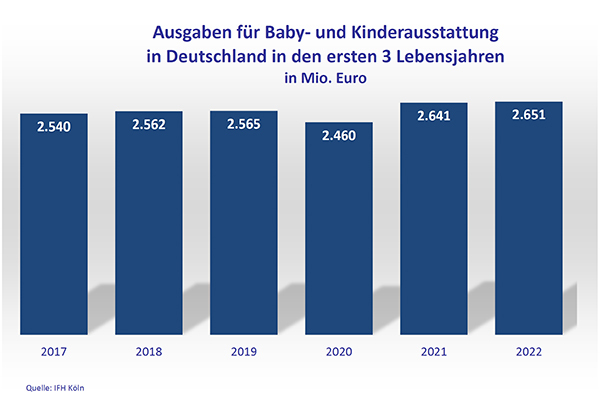

1.148 Euro für die Kleinsten. Geburtenzahl konsolidiert sich nach Corona-Boom

| 07.09.2023 | Der Markt für Baby- und Kinderausstattung konsolidiert sich auf hohem Niveau. Im Jahr 2022 gaben Eltern für ihre Kleinsten in den ersten 3 Lebensjahren umgerechnet ca. 1.148 Euro pro Kind und damit 43 Euro mehr als im Vorjahr aus. Unterm Strich sind das nach Einschätzung des IFH Köln rund 2,6 Mrd. Euro – ähnlich wie im Vorjahr. Die Geburtenzahl normalisiert sich jetzt nach dem Corona-Boom: Laut vorläufigen Angaben des Statistischen Bundesamtes erblickten im letzten Jahr 738.819 Kinder das Licht der Welt. Das sind rund 57.000 (oder 7 %) weniger Neugeborene als im Boom-Jahr 2021, dem geburtenreichsten Jahr seit 1997.

Wie geht es dem Handel für Baby- und Kinderausstattung? „Die Kundenfrequenz im stationären Handel ist momentan etwas ruhiger. Die Kunden, die kommen, kaufen jedoch mehr", so Franziska Köster, stv. Geschäftsführerin des Handelsverband Spielwaren (BVS). „Ein Baby verändert für junge Eltern alles. Verkäuferinnen und Verkäufer haben Antworten auf ihre Fragen und beraten vertrauensvoll von Schnullerkette bis Kinderwagen."

Kinderwagen: Es grünt so grün

Grau war gestern: Grün ist die Farbe der Hoffnung und somit die perfekte Wahl für den Kinderwagen. Das sehen auch viele werdende Eltern so und greifen immer häufiger zu stylischen Grüntönen. Neben dem Design sind natürlich die Qualität und Praktikabilität ausschlaggebende Verkaufsargumente. Allradfederung, belüftete Matratzen oder ein Snacktablett für Kleinkinder sind nur einige der Gadgets, die jungen Eltern und ihrem Nachwuchs das Leben erleichtern. Laut dem Marktforschungsunternehmen Interconnection Consulting kauften die Deutschen in 2022 insgesamt 682.975 Kinderwagen (inkl. Buggys). Das entspricht einem Minus von 5,2 % zum Vorjahr. Der Umsatz ist in diesem Zeitraum um 5,4 % zurückgegangen.

Autokindersitze: Innovation pur

Die Deutschen kauften letztes Jahr laut Interconnection Consulting rund 2,1 Millionen Autokindersitze – 4,8 % weniger als im Vorjahr. Der Umsatz ging gleichzeitig um 4,3 % zurück. Das hält die Hersteller jedoch nicht davon ab, bahnbrechende Innovationen auf den Markt zu bringen. Viele Eltern haben sich beim Herausheben des Kindes schon einmal einen verrenkten Rücken oder eine Beule am Kopf zugezogen. Dank der neuartigen Schiebesitztechnologie gehört das jetzt der Vergangenheit an. Der Autokindersitz lässt sich zunächst drehen und dann wie auf Schienen herausziehen. Das Ein- und Aussteigen wird so buchstäblich zum Kinderspiel. Ein weiteres Highlight ist ein Sitz mit integriertem ISOFIX-System ohne Basistation. Ob im Wagen der Großeltern, im Taxi oder im Mietauto, der Sitz lässt sich überall in Sekundenschnelle sicher installieren.

Manuelle Brustpumpen im Plus

Gemessen an den von GfK erhobenen Warengruppen wie Sauger, Baby-Fläschchen, Stillzubehör & Co. entwickelt sich der deutsche Markt für Babycare nach einem negativen ersten Halbjahr 2022 ein weiteres Mal rückläufig (vgl. 1. Halbjahr 2022 vs. 1. Halbjahr 2023). Eine Ausnahme ist für manuelle Brustpumpen zu beobachten, die etwa 5 % Absatzsteigerung zeigen. Das Wachstum resultiert hier vor allem aus Onlineverkäufen. Der Absatz von elektrischen Brustpumpen, gemessen am GfK Panelmarkt, weist hingegen einen zweistelligen Absatzrückgang auf. Hier lässt der Markt eine Wende beobachten. In den letzten beiden Vorjahren ging der Trend hin zu elektrischen Brustpumpen.

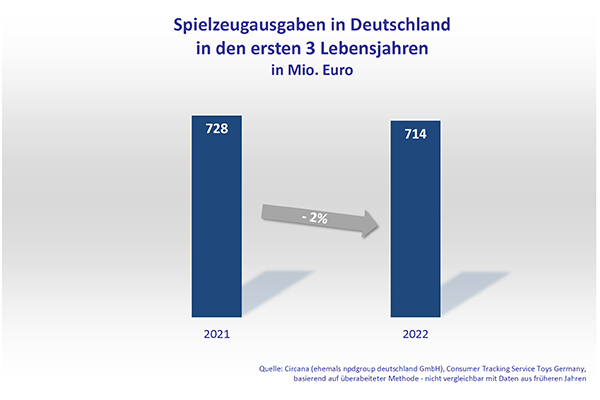

Baby- und Kleinkindspielzeug: - 2 %

In 2022 haben die Deutschen etwas weniger Geld für Baby- und Kleinkindspielzeug ausgegeben. Laut dem Verbraucherpanel Spielwaren der Circana (ehemals npdgroup deutschland) sank der Umsatz bei Spielzeug für unter 3-Jährige um 2 %: Zählt man alles, was laut Circana-Statistik für unter 3-Jährige gekauft wird, wie Sandspielzeug, Lego duplo, Brettspiele oder Bobby Cars, gaben die Deutschen 2022 rund 714 Mio. Euro aus. BVS

Toysino GmbH übernimmt Stationärgeschäft der Mytoys.de GmbH

| 22.08.2023 | Mit Wirkung zum 1. Oktober 2023 übernimmt die Toysino GmbH das Stationärgeschäft der Mytoys.de GmbH. Ein entsprechender Kaufvertrag ist von den beteiligten Parteien unterschrieben worden. Über den Kaufpreis wurde Stillschweigen vereinbart. Die

Toysino GmbH um die beiden Geschäftsführer Christian und Daniel Krömer möchte die rund 160 Mitarbeitenden in den 19 Mytoys-Filialen mit ihren bestehenden Arbeitsverträgen weiterbeschäftigen.

Das Rebranding der Stationärgeschäfte auf den Namen „Toysino“ soll zeitnah, spätestens jedoch bis Ende Februar 2024 erfolgen. Die Otto Group hatte im März 2023 angekündigt, den Geschäftsbetrieb der Mytoys.de GmbH bis zum Ende des Geschäftsjahres 2023/24 einzustellen.

Gegründet wurde die Toysino GmbH von Christian und Daniel Krömer, gleichzeitig Geschäftsführer der Spielwaren Krömer GmbH & Co. KG. Die Spielwaren Krömer GmbH & Co. KG betreibt in Bayern 19 Fachgeschäfte für Spielwaren und Geschenkartikel.

Die Toysino GmbH wird sich mit ihren 19 Fachgeschäften dem Spielwaren-Verband Vedes anschließen. Gemeinsam werden sie damit Kinderherzen höher schlagen lassen. Christian Krömer, Geschäftsführer Toysino GmbH: „Die Übernahme des Mytoys-Stationärgeschäfts, gepaart mit unserer Expertise im Segment Spielwaren, eröffnet

uns die einmalige Möglichkeit, die Marke ,Toysino‘ sehr schnell einem breiten Publikum bekannt zu machen, im Markt zu etablieren und das wichtige Sortiment Spielwaren in vielen deutschen Städten zu erhalten. Den Mitarbeitenden wollen wir eine neue berufliche Heimat geben. Ich bin überzeugt, dass wir die künftigen Toysino-Filialen gemeinsam in eine nachhaltig erfolgreiche Zukunft führen werden.“

Sebastian Klauke, Konzern-Vorstand E-Commerce, Technologie, Business Intelligence und Corporate Ventures der Otto Group: „Die Verhandlungen mit der Käuferseite waren sehr konstruktiv und von gegenseitigem Vertrauen geprägt. Ich freue mich sehr, dass die Toysino GmbH das Stationärgeschäft von Mytoys übernimmt und allen Mitarbeitenden in den Filialen eine hervorragende Zukunftsperspektive gibt.“

Unabhängig vom Verkauf des Stationärgeschäfts wird die Marke Mytoys, wie bereits von der Otto Group angekündigt, künftig eine neue, attraktive Bühne auf otto.de erhalten. Toysino

Einzelhandelsanteil am privaten Konsum, Europa 2022

| 17.08.2023 | Das GfK Bild des Monats für August zeigt den Einzelhandelsanteil am privaten Konsum 2022 in 31 europäischen Ländern. 2022 ging der Anteil des Einzelhandels an den privaten Konsumausgaben zum ersten Mal seit Jahren zurück: EU-weit lag dieser bei 34,2 Prozent. Spitzenreiter war Ungarn mit 49,2 Prozent, gefolgt von Kroatien (47,5 Prozent) und Bulgarien (46,8 Prozent). Schlusslicht war hingegen Deutschland mit nur 27,4 Prozent. GfK

B2B Best Barometer: Identitätsprüfung essenziell für B2B-Onlinehandel

| 17.08.2023 | Der Onlinehandel stellt nicht nur für den B2C-Handel einen wichtigen Vertriebskanal dar; auch für B2B-Händler steigt seine Relevanz stetig. Während E-Commerce viele Vorteile für Händler wie auch Konsument:innen hat, birgt der Onlineverkauf auch Betrugsrisiken, besonders in Bezug auf Identität und Zahlung. Das neue B2BEST Barometer des ECC KÖLN in Zusammenarbeit mit Creditreform widmet sich daher in seiner elften Ausgabe dem Thema „Digital Identity und Checkout-Prozesse im B2B“ und zeigt: Rund 80 Prozent (78 %) der befragten Großhändler und Hersteller beobachtet durch den starken Anstieg des Onlinegeschäfts einen Anstieg von Betrugsversuchen, zum Beispiel durch falsche Angaben zur Identität – sechs Prozent mehr als noch vor zwei Jahren (72 %, 09/2021).

„Im B2B-Handel werden große Summen bewegt, weshalb die Betrugsprävention ein wichtiger Faktor im Verkaufsprozess der Unternehmen sein sollte. Eine lückenlose Identitätsprüfung kann hier weiterhelfen“, so Christian Kramer, Branchenmanager Groß- und Außenhandel bei Creditreform.

VIELFÄLTIGE METHODEN DER IDENTITÄTSPRÜFUNG

Die Mehrheit der Befragten ist sich einig: Die gezielte Identitätsprüfung ist notwendig, um Betrug vorzubeugen (81 %). Um diese Prüfung vorzunehmen, setzen 40 Prozent der Befragten derzeit auf die manuelle Prüfung von (Neu)Kundendaten im Rahmen der Kaufabwicklung, 35 Prozent gehen in den persönlichen Kontakt und 32 Prozent nutzen Informationen von Auskunfteien. Trotzdem sind sich die befragten B2B-Händler:innen einig: Das Thema sollte mehr in den Fokus der Unternehmen rücken (79 %), denn es sei bisher keine nachhaltige Lösung für die sichere Prüfung der digitalen Identität im B2B-Handel vorhanden (71 %). Die Mehrheit sieht relevantes Potenzial in den Programmen von Drittanbietern (80 %).

IDENTITÄTSPRÜFUNG IM CHECKOUT-PROZESS

Auf den Checkout-Prozess sollte bei der Betrugsprävention besonders geachtet werden. Auch hier gibt es noch Luft nach oben. Zwar führt kaum ein Unternehmen keine Risikoüberprüfung vor Bestellungen durch, jedoch prüft ein Drittel nur selektiv, ob die angegebene Identität korrekt ist. Die Hälfte der Befragten setzt auf externe Prüfungen, wie Bonitätsprüfungen (47 %). Dass der Checkout-Prozess trotz notwendiger Identitätsprüfung so einfach wie möglich gestaltet werden sollte, bestätigen die Gründe für Kaufabbrüche: An zweiter Stelle, nach zu langen Lieferzeiten (36 %), stören sich B2B-Kund:innen an der Notwendigkeit eines Kundenkontos (30 %). Auch ein zu langer Checkout-Prozess kann laut 23 Prozent der Befragten zu einem Kaufabbruch führen.

„B2B-Unternehmen benötigen eine klare Strategie im Hinblick auf die Erfassung der Digital Identity ihrer Kund:innen. Durch die Sicherheit der Identität können sie ihren Kund:innen weitere Zahlungsmöglichkeiten anbieten, den Checkout-Prozess vereinfachen und so Betrugsversuchen wie auch Kaufabbrüchen gleichermaßen vorbeugen“, so Dr. Kai Hudetz, Geschäftsführer des IFH KÖLN und Gründer des ECC KÖLN. IFH KÖLN

Studie zeigt Kaufverhalten von Digital Natives: Pragmatismus statt Sozialromantik

| 17.08.2023 | Auf Grundlage des technologischen Fortschritts im Handel definiert jede Generation neu, wie sie abseits von Ladengeschäften erreicht werden möchte. Wie blicken also 18- bis 25-Jährige, die in den kommenden 25 Jahren den E-Commerce neu prägen werden, auf die Herausforderungen des Handels, auf seine Formate und auf neue Technologien? Mit dieser Ausgangsfrage ist im Kreis des bevh-Roundtable „Forschung und Lehre“ die Studie „Next Generation E‐Commerce - Einblicke in das aktuelle und künftige Kaufverhalten junger Menschen“ entstanden (Direktlink).

Die an der Universität Rostock unter Leitung von Prof. Dr. Christian Brock durchgeführte Umfrage basiert auf einer Stichprobe von 930 Probanden, die nach dem Jahr 1995 geboren wurden. Das Durchschnittsalter lag bei 22 Jahren. Die Befragten gehören demnach zu den Digital Natives, also zu jener Generation, die mit digitalen Technologien aufgewachsen ist. 54 Prozent der Befragten waren Studenten, 24 Prozent Auszubildende, 11 Prozent waren bereits in einem Angestelltenverhältnis. 42 Prozent lebten in Metropolen oder Großstädten, 48 Prozent in Mittel- und Kleinstädten oder Gemeinden. 55 Prozent der Teilnehmenden waren Frauen, zwei Prozent bezeichneten sich als divers. Für die Einschätzung des zukünftigen Einkaufverhaltens im Handel wurden mehr als 870 offene Antworten kategorisiert und analysiert.

„Aus Sicht der Forschung werden folgende fünf Punkte wesentlich für die Zukunft des Handels sein: Technologie, Datenschutz und Sicherheit, personalisierte Einkaufserfahrungen, schnelle Lieferungen im E-Commerce, Nachhaltigkeit sowie Umweltbewusstsein. Wir wollten wissen, wie sich dies im Informations- und Kaufverhalten von Auszubildenden und Studierenden niederschlägt“, skizziert Christian Brock die Forschungsfrage.

Die Ergebnisse zeigen, wie herausfordernd Digital Natives für den Handel sind: „Wir sehen in den Daten eine neue Generation, die zwar sehr wertebewusst einkauft, sich allerdings weit weniger ‚disruptiv‘ zeigt als weithin angenommen. Es ist eine Generation, die über den Schutz persönlicher Daten und der Umwelt nachdenkt. Sie zeigt sich darin aber durchaus pragmatisch, pflegt keine Sozialromantik und steht neuen Technologien im Handel aufgeschlossen gegenüber“, so Martin Groß-Albenhausen, Organisator des bevh-Roundtable „Forschung und Lehre“ und Stellvertretender Hauptgeschäftsführer des bevh.

Ins Geschäft nur noch für Alltagseinkäufe

Nach ihrem aktuellen Einkaufsverhalten gefragt, gaben vier von fünf der befragten jungen Menschen an, dass sie ihre Einkäufe regelmäßig über ein Smartphone (84 Prozent) oder Notebook/PC (75 Prozent) erledigen. 75 Prozent kaufen am liebsten auf Online‐Marktplätzen ein, 13 Prozent bevorzugen klassische Onlinehändler und 12 Prozent den Direktkauf bei Markenherstellern. Der Einkaufsort „Ladengeschäft“ hingegen scheint für viele in Zukunft kaum noch relevant zu sein: Danach gefragt, wie sie sich das Einkaufen in 25 Jahren vorstellen, gaben knapp 75 Prozent der Befragten an, dass sie den überwiegenden Teil der Einkäufe online erledigen werden, rund 50 Prozent wollen nur noch in dringenden Fällen Geschäfte betreten und 57 Prozent nur dann, wenn dort interessante und passende Produkte verfügbar sind. Schaufensterbummel – sonst wichtig für den Modehandel – kommen nur noch wenigen in den Sinn. 53 Prozent können sich nicht vorstellen, in 25 Jahren noch in der Innenstadt Spontaneinkäufe zu tätigen, weitere 25 Prozent sind unentschlossen. Es gibt allerdings Branchen, die auch stationär attraktiv bleiben. So können sich „nur“ 44 Prozent vorstellen, Lebensmittel und Drogeriebedarf regelmäßig nach Hause zu bestellen.

Hohe Wechselbereitschaft bei Händlerwahl

Die Studie unterstreicht die Annahme, dass Digital Natives eine geringe Kundenloyalität aufweisen und pragmatischer als vorangegangene Generationen bei der Anbieterauswahl vorgehen. So würde sich etwa jeder dritte Befragte als weniger oder nicht „engagierten“ Kunden bezeichnen. „Engagiert“ bezieht sich in diesem Zusammenhang auf das sog. Customer Engagement, also Aktivitäten, die über die eigentliche Transaktion hinausgehen (bspw. Bewertungen, Likes, Kommentare und Weiterempfehlungen). Ein Zugehörigkeitsgefühl zu einem bestimmten Händler haben lediglich 19 Prozent der Befragten und eine positive Bewertung für ein gekauftes Produkt zu schreiben, käme nur für 18 Prozent in Frage. Nur 25 Prozent sehen Wechselbarrieren bei der Suche nach anderen Händlern.

Social Media verändert den Kaufprozess: Instagram und YouTube vor TikTok

Sehr differenziert gehen junge Menschen auch bei der Nutzung von sozialen Medien vor: Die mit Abstand beliebtesten Plattformen sind YouTube und Instagram mit 94 Prozent bzw. 88 Prozent aktiven Nutzern unter den Befragten. Obwohl 55 Prozent soziale Netzwerke auch als eine Inspirationsquelle für Einkäufe bezeichnen, lassen sich nur 20 Prozent auch von Influencern für Einkäufe begeistern. Wichtigster Kanal für Inspirationen (für 62 Prozent der Befragten) und das Entdecken und Einkaufen (für 55 Prozent der Befragten) ist Instagram. Für die Informationssuche wird am häufigsten YouTube zu Rate gezogen (63 Prozent der Befragten). TikTok landet in den drei Disziplinen mit kleinem Abstand auf dem dritten Platz. Facebook, Pinterest und Twitch sind hingegen abgeschlagen.

Deutlicher Gender Gap bei nachhaltigem Konsum

Ökologisch und sozial verantwortlicher Konsum ist eine Selbstverständlichkeit für die meisten jungen Menschen, auch suchen sie aktiv nach Unternehmen, die diese Werte teilen. Dennoch: Zwar geben 80 Prozent an, dass sie der verschwenderische Umgang mit den vorhandenen Ressourcen besorgt, ein Einfluss auf das Einkaufsverhalten ist jedoch längst nicht bei allen erkennbar. Vor allem Männer verhalten sich tendenziell weniger kompromissbereit: Während 40 Prozent der Frauen Unannehmlichkeiten in Kauf nehmen würden, um umweltfreundlicher einzukaufen, sind es bei den Männern nur 26 Prozent. 73 Prozent der weiblichen, aber nur 52 Prozent der männlichen Befragten gaben an, dass eine nachhaltige Produktion wichtiger sei als die Strahlkraft einer Marke. 47 Prozent der Männer würden bei Produkten eher auf eine gute Qualität achten als auf Nachhaltigkeit, bei Frauen stimmten dem nur 26 Prozent zu. Endsprechend würden nur 37 Prozent der Männer sagen, dass die Sorge um die Umwelt ihr Kaufverhalten beeinflusst, bei den Frauen sind es mehr als die Hälfte (55 Prozent).